ただ今株価暴落の波を受け、我が家のイデコは軒並みマイナスとなっています。特に私名義のイデコのマイナスがすんごいことに。

イデコはいいときも悪いときもあるから終わり方が重要

といいましてもマイナス13716円ではあるのですが・・・拠出した金額が12万に対してこの金額なので結構損失が大きいなと感じています。

ちなみに旦那名義の楽天証券でのイデコはこの通り。

マイナス3354円ですね。

towa

towa

私は株式100%で積極的に運用しているので、暴落の局面ではこんな感じになってしまいます

イデコ=iDeCoとは?という方はよろしければ過去記事も読んでいただけると嬉しいです。

【iDeCo】年末調整で掛け金約2ヶ月分をキャッシュバック!他にも色々お得なイデコはじめました!

【iDeCo】年末調整で掛け金約2ヶ月分をキャッシュバック!他にも色々お得なイデコはじめました!

基本的に投資信託と同じなので、下がるときにも買い続ける。放置するメンタルが必要となってきます。

株価暴落で不安!暴落の局面で投資初心者がやるべきこと 普段からやるべきこと

株価暴落で不安!暴落の局面で投資初心者がやるべきこと 普段からやるべきこと

とにかく受け取り方に注意すればかなりの節税効果が期待できるiDeCoですが、その出口戦略っていったいどうしたらいいんだろう?っと思われる方は私以外にもきっといらっしゃると思います。それに運用も何か気を付けられることがないか気になります・・・

そんなわけで、少々気の早いテーマではありますが、本日は「イデコの終わり方」ついて調べてみました。合わせ運用についても考え直してみましたのでどうぞよろしくお願いいたします。

iDeCoは投資であるが +「年金という位置づけ 税金対策 手数料」も絡んでいてやや複雑なシステムです

イデコに関する情報を読んでみると通常の投資信託の積み立てと比べて「システムが複雑だな・・・」という印象がぬぐえませんが、自分なりにまとめてみることにしました。

iDeCoは運用期間に制限がある

イデコは現時点では始めた年齢に関係なく60歳になったら投資は終了で70歳まではロールオーバー可(解約時のリターン非課税のまま口座に置いておける)…となっています。

towa

towa

現在、公的年金受給開始時期を遅らせることと連動してiDeCoの運用期間も延長される可能性が出てきているようですね

現時点ではイデコ加入期間が10年未満だと受け取り開始がずれ込むようです。私たちはいつまで運用するか、受け取る時期はいつにするかを決められた範囲内で選択する必要があります。

受け取りの際に税金対策が必要

そして受け取り開始時期~現時点では70歳までにどう受けとるかを決定しなきゃいけません。

受け取り方は2パターン。

①一時金として一括受け取り

②年金のように分割で受け取り

これまで所得税が全額控除されていたイデコですが、受け取りのときには注意しないとここで所得税がかかってしまうんだそう。

towa

towa

せっかく節税できたので賢くうけとらなけらばいけませんね・・・

まず一括で受けとる場合、退職金控除が適応となりますが、自分が会社からもらう退職金と合算になるので控除額をどれ程オーバーするかの確認が必要です。

退職金控除の範囲内で受けとるのがコストが一番発生しにくい受け取り方みたいです。

退職金控除額の計算は下記となります。

同じ職場に長く務めたほうが退職金控除額は多くなる計算式となっています。20年までは1年ごとに40万の控除があり、20年以上働いた場合は以降は1年ごとに70万の控除額が増額されます。

そしてここからが気になるところかと思いますが、実際いくら課税されるのか試算する方法です。

退職金から控除分を差し引いてそこから1/2の金額が課税対象となります。

この課税対象額にどれほどの税金がかかるかというのは、その人の所得税に応じてパーセンテージがかわりますが・・・

たとえば「所得税の枠が20%の人が30年勤めて2500万の退職金があった」ら58万税金で持っていかれるそうです。

勤続年数が短いと控除額がすくないので結構不利なんだなーって印象です。この場合退職金も少ないでしょうけれどね。

towa

自分に置き換えて考えてみると 勤続16年ですので40万×16年で640万以上の退職金をもらわない限りは税金は取られない計算です。そんなにたくさん貰えないだろうから控除額というのは親切な設計なのかもです

なぜここで会社の退職金の話が出てきたかといいますと、実はイデコと会社の退職金。

控除するカテゴリーが同じなので基本的に合算になります。

さきほどの図で例にでていた2500万円の退職金をもらって58万所得税を取られるケースでいいますと、ここにiDeCoも同時受け取りにしてしまうと、iDeCo分すべてが課税されてしまうことになるわけです。

この場合一括受取するとかなり損してしまうので分割給付にしなければいけません。

分割給付の場合、給付金は雑所得となります。もしほかに公的年金ももらっているならば合算した金額で控除されます。年70万までであれば税金はかかりません。このことから公的年金受給までにイデコを年に70万受け取るのが一番節税になるのではと思います。

65歳までにもらうならばイデコの金額が350万程度なら可能ですかね。

私は年間144000円拠出して、最長で25年程度の運用ですから元本は約360万。運用で増えていたらちょっと控除の中では納まりきらない計算になりますね。

ちなみに分割給付の場合は1度受け取るごとに手数料がかかります(これは会社によって金額が違います)ので、なるべくまとめて給付するスタイルが一番手数料を抑えることができます。

ここからもう少し考えを深めてみます。

イデコは60歳から貰えるけど私たちがリタイヤする頃年金の受け取りができる65歳までは働く…って人が多くなるはずです。

生活がかかっていますからね・・・

イデコと退職金をバラバラに受け取る時どのように課税されるのか・・・ということを調べてみますと

イデコを受け取ったあと5年経つと退職金控除がリセットされるという制度があることが分かりました。

(職場が変わった場合は控除の計算自体が一年目に戻ってしまうので注意)

つまり

60歳 イデコ一括で受けとる

同じ会社で退職せずに

65歳まで勤める

65歳 会社の退職金を貰う

の流れだとイデコと退職金の額が多かったとしても合算されないため満額非課税で受けとることが可能かもしれません。

現実的には会社勤めだと60歳で一旦退職で再就職するというパターンが多いと思うのでできる人は個人事業主の方など限られた人にはなるかもです。

ちなみに退職金→イデコの順で受け取る場合は15年でリセットだそうで・・・再就職をお考えの方に参考になればうれしいです。

べつの会社に勤めたらまた控除額が変更になりますが

早期退職で55歳からリタイヤする…なーんて方だとイデコを70歳で一時受け取りにするとどちらも最大限の控除額が活用できます。

60歳で受け取らずそこから10年運用したら運用益も増えるしこちらも限られた人になるとは思いますが知っておくと得することがあるかも?!

それからイデコに資金がある間は運用が続けられるので資産が増やせる可能性もあります。

ですが受け取り時期にはリスク資産から安定資産にスイッチングしている可能性が高いので受け取り完了まで継続してかかるイデコの管理手数料に負けてしまわないか…って感じでしょうか??

受け取りで一番損しない方法はこれ

…てことは一番損しない受け取り方は

退職金控除ギリギリの額を一時金として受け取り、残りは65歳まで分割給付。65歳になったら残りを一時金として受け取る。

かな。

分割して受けとる場合は受け取り完了までの年数やどのくらいの間隔で受けとるかを決められます。

期間は5~20年、間隔は隔月~年2回から選べるようです。

しかし、私がイデコしてるSBIでは一括か分割、どちらかひとつしか選択できないと。

楽天証券では両方選べるようなのですが。

となると自分は分割給付になるのかな?とも思うのですが、この先制度がかわることも考えられますね。というか変わってほしいです。

iDeCoの手数料

iDeCoには手数料が存在します。我が家が利用しているSBI、楽天証券は共に手数料無料となっています。

ですが国民年金基金連合会に支払う手数料(初回2777円 以後毎月103円)と事務委託先金融機関手数料(月64円)は必ず必要になってきます。

毎月167円ということは年間2004円ですから25年で5万程度手数料を支払う計算です。

受け取り時期を延ばせば伸ばすほどこの手数料はかかってきますので覚えておく必要がありそうです。

運用とiDeCoならでは「スイッチング」について考える

イデコの特徴としてスイッチング(預け換え)ができるということがあります。

私は運用を終える5年くらい前・・・55歳くらい?になったら今投資しているところから暴落に備えて安定資産にシフトしようかなと考えています。

一気に変えるのは怖いので少しずつ。

でも定期預金だと手数料負けしてしまうし…さらっと見たなかでは債券ファンドがいいのかなと思うのですが、株価に連動して下げているので十分検討の必要があります。

外国の債権なので多少は利率も期待できそうだし、コストが安いです。

外国債券ファンドというと私が投資の一番最初に銀行さんで買わされてしまったハイイールド債券だったらいやだなーって思うのですが・・・

とりあえずは格付けもAAA。

リーマンショックの件を考えると必ずしも格付けが信用できるか分からない…のかもしれないけど?

私が実際にスイッチングをするまでにはこれから20年ほどの猶予があるのでその頃にはもっといいファンドができてるかもしれませんね。

さてここまではもう積極的に運用しない時期に突入した場合のスイッチング活用法でしたが、もう1点スイッチングが必要と思われるケースがあります。それが今回のような運用中の暴落の局面です。

現在ドルコスト平均法で積み立てていますが、可能ならば基準価格がさがったときにまとめて購入して購入単価を下げたいところですよね。

そこで相場のよいときは定期預金で積み立てておいて、暴落のタイミングで株式にスイッチングする方法は有効だと思います。

今、結構マイナスなので・・・株価が暴落前まで復活したら毎月の拠出金を定期預金に切り替えて、スイッチングに備えようかなーと思っています。

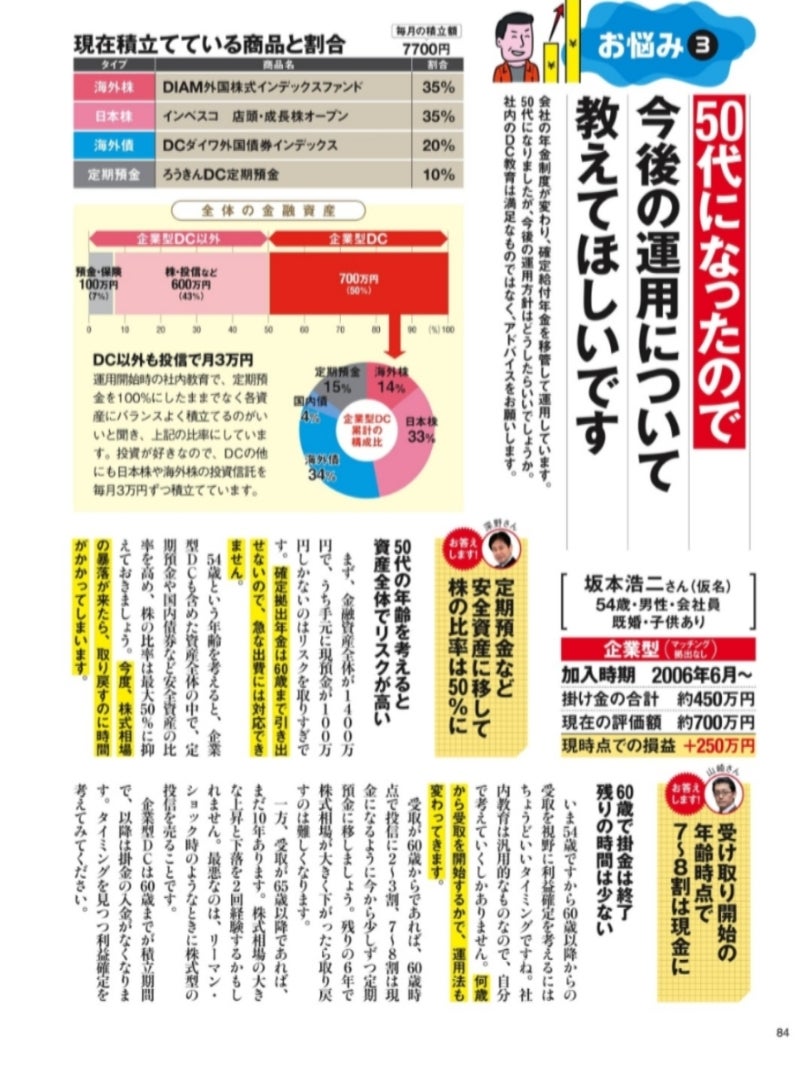

こちら過去のダイヤモンドザイの記事になりますが、私のアセットアロケーションとよく似ていて気になったものです。

ちょっと画像をお借りしてしまいました。

ニューヨークダウとひふみ年金に半々というアセットアロケーション。

外国株式の比率はトータル59%。

私はジェイリバイブも入っているので外国株式比率は55%くらいですが・・・

こちらの例では外国株が米国に片寄っているので分散投資を、とのことですがそれ悩みますね。

どうせアメリカの株が下落したら世界の株も下がるから分散投資の意味分からないって意見もあります。

一緒ならまだしも

ちょっとの間、投資してきた感覚で言えばアメリカよりも他の国の方が下落するし戻ってこないですよね。

うーん…

資産配分はあんまりこまめに変更するものではないとも書かれているし悩むところではあるのですが、

今の私としてはそこそこ相場が戻ったらNYダウに全資産をスイッチングしたいと考えています。

楽天イデコは全部楽天VTIなのでそれでOKですが。

出口戦略が大事なiDeCo

そして出口戦略について。

とりあえずこちらの方は現金がすごく少なくてまず現金比率をあげないとハイリスクと。

確かに現金100万であとは株式って超アグレッシブだ(笑)半分は現金に…って書かれています。

私はまだ投資が微々たる額で総資産の10%くらい?なのでもっと投資にまわしておきたいところ。

とにもかくにもイデコはやはり50代に入ったら段階的に定期預金などに変えていくのがよさそう。

受け取り時に8割くらいは現金にってかかれていますね。2割は運用しててもいいのかもですが、これは退職金控除などよく検討したうえで決めたほうがよさそう。

これって年金のように分割給付で受けとるケースでの割合を想定していますもんね?

退職金控除は最大限活用しないとせっかくの節税した分を課税されてしまう。

全額ではないにしてもそれはとても勿体ないと思う。

以上少しお勉強して深まったiDeCoの知識まとめました。

税金にしても保険にしても無知だと損する可能性が高まるので学ぶ姿勢は大事なんだなぁって思うようになりました。

また分かったことがあったら知識が自分の身につくようブログにまとめたりするかもしれません。

まだまだ適当な感じですがお付き合いいただけますと嬉しいです。

それではここまでお読みいただきありがとうございました。

[…] 私は運用を終える5年くらい前・・・55歳くらい?になったら今投資しているところから暴落に備えて安定資産にシフトしようかなと考えています。 【iDeCo】イデコの出口戦略は? […]