こんにちは。

久しぶりに現在の我が家の資産状況について記載してみようと思います。

あまりブログに触れてこなかったから…うすうす感づいておられます??

そう、あまり変わりない…というかちょっと減っているくらいなんです…。

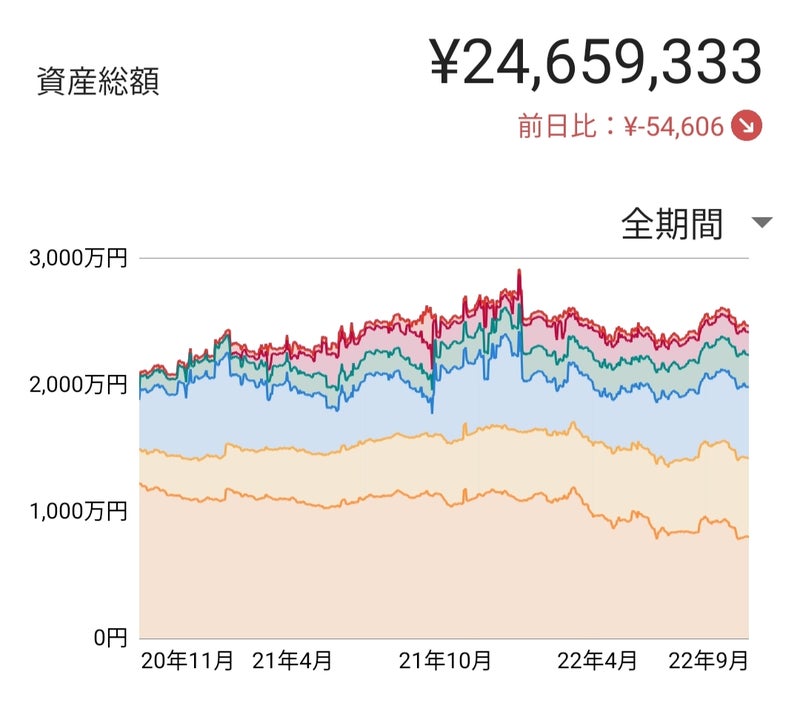

現在の総資産は写真の通りです。

この2年で総資産は500万ほど増えました。

単純に年間250万増加…は嬉しいことです。

ただ年初に車を購入して200万円出費があったこと、その後も残り120万円をローンとしたことで年初からはドカッと資産額が減っていて…その後も家計管理はやや厳しい印象です。

あとは円安がどんどん進んで、FXの資金がほんとうに目減りしています。評価損とはいえ500万ほどの赤字まで膨らんでいます。

先日書いたチーズはどこに消えたを思い出すねー。

変化を受け入れられなくてここまできています。

チャンスを逃しているかもしれない…でもFX再開だけを目指すのではなくいろんな方向から資産形成していきたいので…500万はさすがに損を確定できない…と思っています。塩漬け期間ももう丸2年。スワップもだけでも20万くらい溜まってきました。

ほんとどこまで円安が進むのでしょうか…もうもどることはない??為替のことなのでさすがに長期的にはそうは思っていないのですが、未来は分からないものね…何年か、何十年か???

リスク管理はしているのでもうここは腹くくって待つだけです。ただ、何度も思い知らされましたが、FXに振りすぎましたね、過去の私。

その代わり、ほかにもチーズありますから…

現在キャッシュとしての資産は700万ほど。

投資信託は総額1000万を超えて順調です。

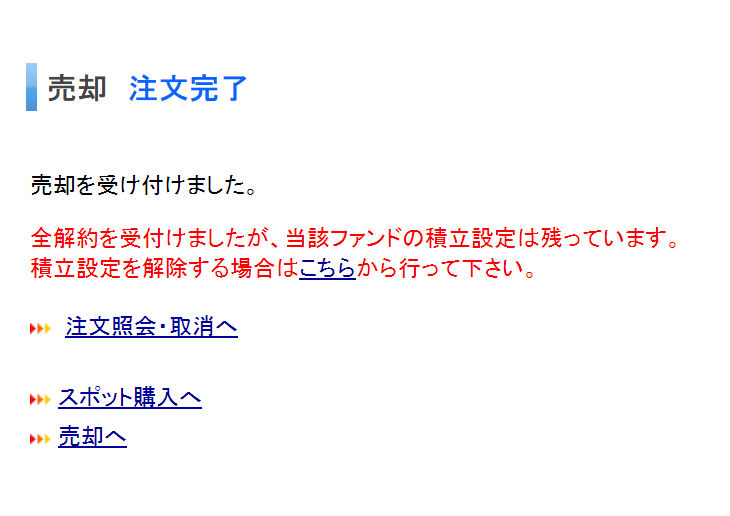

先日、長男のジュニアニーサを解約しました。

ずっと持ち続けていこうと思っていたのですが…ちょっと変化させてます。

ちなみに評価益はこんな感じでした。

この口座では5年で120万ほどつみたてて約50万増えてくれました。

S&P500連動ファンドではトータルリターン50%を超えてた。

お金に働いてもらう、福利の効果…実感できました。

なんで解約したのかといいますと、まりえさんのブログで「2023年、景気は後退傾向に入るだろう」という見解の記事が取り上げられていたからです。

本来投資信託のドルコスト平均法というのは長期的に上がっても下がっても積み立てと続けるルールです。

時間が福利をうみ、リスクを低下させる。

最終的にそれなりによい結果がでるでしょうというものです。

今回長男のジュニアニーサを解約した理由としては

1.長男は今年で小学校を卒業するのでお金がたくさん必要になる高校から大学まで年数が少ない

2.FXでリスクをとりすぎてしまい、すぐに動かせるキャッシュがあまりない

この2点です。

今我が家は自由にうごかせる資産が少なすぎて…車も当初のライフプランと比べかなり早く購入するはめになっちゃったし。

起業資金は3年で必要になる予定ですし。

長期的な景気後退が実際にいつはじまるか、本当に始まるかは分からないですが、「動かせない資産をたくさん持つというリスクを減らすため」に一旦利益を確定しておきたかったんです。

ひとまず200万弱は教育資金として確保できました!

昔加入していた学資保険の満期予定分くらいにはなりました。本来学資保険なら18歳まで積み立てる予定でしたが、6年前倒しにできたのかな…ここからまだ貯められます。

ニーサは解約したのですが、つみたてそのものは継続としてみました。非課税期間は我が家の場合は今年12月までなのですが…まぁ解約はいつでもできますし、ひとまずのキャッシュが確保できていればあとは状況見ながら調整も可能と思いまして…

あとジュニアニーサは今年で終了なんですが、少し前にニュースで取り上げられていた「金融庁がNISA恒久化を要望」って動きにめっちゃ期待してます。

【ついにNISA恒久化!?】税制改正案3つのポイント 全投資家注目の結果は2022年12月に発表!

【ついにNISA恒久化!?】税制改正案3つのポイント 全投資家注目の結果は2022年12月に発表!(マネーの達人) – Yahoo!ニュース

2022年8月23日に、金融庁が2023年度税制改正要望を財務省に提出しました。この要望の中に、全投資家が待ち望んでいる「NISA恒久化、投資枠の拡大」を求める内容が入っているので、目が離せませ

news.yahoo.co.jp

12月に発表になるようでワクワクしています。

5年じゃなくってずっと積み立てたいんですよ。

やっぱ自動で積み立てられるって最強に貯まる方法です。強制だもん。

せめて児童手当があるうちは今の毎月一人25000円ペースを維持したいと思っています。

そんなわけでジュニアニーサが終わった後も特定口座でもつみたてようかなと考えていますが、NISAになったらそっちの枠でやっていきたいなと思います。口座を分けたほうが分かりやすいので未成年もNISA枠確保してもらえたら最高です。

うまいこと来年くらい暴落してくれたら、あのときの私、ナイスってなりますね〜。

ちなみにリスク回避として次男の口座はそのままロールオーバー予定です。

彼の場合はまだ10年以上時間もあるので暴落しても取り戻せると考えて、残すことに決めました。すべて解約してしまうのもそれはそれで機会損失ですから…

次男の大学費用必要時期には長男はたぶん社会人として働いてくれている…はずですので家計的には負担が少なくなっているとも思われます。月々の収支からある程度は費用の工面もできそうです。

これまで二人平等に積み立ててきたので、今回二分して経過見ていくのも楽しみです。

教育費というのは絶対必要なものですが、でも湯水のようにお金もかけてあげられない…

大学までに一人1000万貯めるとか言われていても実際そうできている人の割合はそんなに多くないのかなと思っています。

長男大学まであと6年か…早いものです。単純に年30万現金をつみたてていけたら180万。400万に届きませんね。投資信託で今回のようにうまく増やせるかもしれないし、元本割れしているかもしれません。

資金としてはちょっと心もとないです。やりたいことができたら応援したいけれど。

貯蓄ペースは子供が大きくなってくるとどんどん落ちていきます。

今ですら習い事で月2万越え、季節ごとの講習も年間10万ほど使っています。小学生でこれだと、中高どうなるやら?

食費もこれからどんどん増えるだろうし。

次男はそのころまだ小学生ですが…次男にもお金が必要になってくるでしょう。

次男にはまだ13年という時間があるので現金で積み立てても600万ほど用意できそうかな。

ひと先ず3年後に起業にお金が必要で、長男の大学入学時期にはそちらの資金繰りが安定していたらいいのになーとなんとなく妄想しています。それ次第ですよね…。とりあえず起業資金は今、クロス取引に使っている資金を利用したいと思っています。

希望は6年後までに円安が戻っていること、です。いやできれば3年後までに。そうしたら動かせる資金が一気に増えて動きが取りやすくなる。

そして毎年積み立て投信以外に100万円キャッシュで貯めたいですね。

そうなると年間貯蓄目標が250万円くらいになっちゃってこれから出費が増えることを想定すると目標たかめな気がしますし結構無茶ぶりな気もしますが。でもこの2年はそのペースで資産が増えているのでやってやれないことはないかもしれません。

投信はボーナスでまかなえるので、これまで通り120万までのボーナスは使わないってのと毎月のお給料から9万ほど捻出できれば。

次回は最近の毎月の収支についてブログ書いていきます。

起業資金500万…なんとか準備できるかなー。

取らぬ狸の皮算用、ですね。でも目標立てて生活していきます。

[…] clindamycin cream[…]

clindamycin cream