先日初めて米国ETFを買い付けてみました。ETFのことが気になりだしてから、なかなか思い切りがでず、初めての買付までに半年以上はかかったと思います。

私はつみたてNISAを利用しており、ETFの買い付けにNISA枠を利用することができないので、コストのことを考えると購入単価が結構大きかったのも理由の一つですし、米国株式の敷居がなんとなく高かったことや、余裕資金があまりなかったこともそうです。

ちなみにですが私はSBI証券の特定口座を利用してETFデビューしました。SBIを選んだ理由としては一番コストが抑えられるからです。はじめて買い付けてみての感想は

towa

towa

といったところです。

私のようにETFを買おうか悩んでおられる方がいらっしゃったら、初心者である私のETF投資についての考えと、実際になにに戸惑ったのか参考になればと、本日は初めての取引についてざっくり流れを書いてみることにしました。どうぞよろしくお願いいたします。

ETFとはなあに?私がETFに投資した理由

ETFとは「上場投資信託」の略称でざっくりといえば「投資信託が株式のように取引できる」ものとなっています。通常の投資信託と比較したメリットとしては投資信託より信託報酬が安いこと、通常の株式と比較したメリットは株式ならば1つの企業に投資することになりますが、ETFでは幅広い企業に分散投資ができるのでリスク分散になることが挙げられます。

いろんな投資対象のETFがありますが、私は米国投資が安定していてリターンも高いと感じたのでETFでも米国に投資することを考えています。

デメリットとしては通常の投資信託と比べると買付に手間がかかること、買付手数料やドル転コストをうまく調整しないと逆にコストが高くついてしまうこと。また通常の株式と比べると分散投資の分、リターンがやや少な目となっていることがあります。

towa

towa

現在ETF投資にまわせる余裕資金が30万しかなく、追加資金も当面用意できそうにないため、ETF購入を躊躇していたのですが、先日シュミレーションしてみてとりあえず30万投資しても投資信託と比べて遜色ないという結論に達したので、まずはお試しで購入してみることにしました。

今回はまず米国のETF購入してみてETFのことを「習うより慣れてみる」ことが一番の目的です。

あと上記記事で述べた分配金の課税の件ですが、20万以下ならば確定申告が不要との情報を拝見しました。私は投資額が少なすぎるので当面年間20万以上もの配当金を受け取ることはありません。ですのでそれまでは気軽に投資してもいいのかなと感じています。米国の課税10%が差し引かれた金額が配当金として支払われることになりますね。

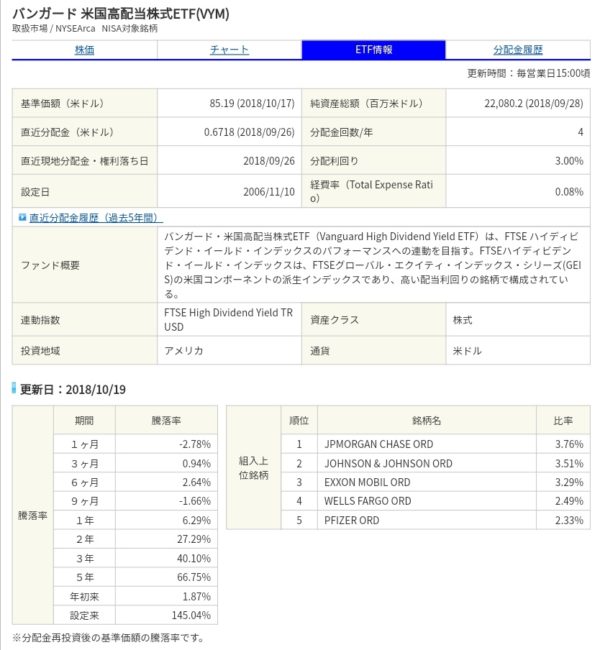

購入を考えているETFは前から何度か書いている「VYM」という商品になります。米国高配当株式ETF・・・ということで分配金の割合が多めとなっています。

以下SBI証券の画面をお借りしました。

10/20時点でのVYMの価格は1株当たり84ドル54セント。1ドル113円ならば日本円に換算すると9553円となります。なかなか高額ですね。一旦購入してしまえば、かかるコストは0.08%とかなり安いです。

そして年に4回分配金が支払われ、最近は9/26に1株あたり0.6718ドル(日本円で76円)となっています。年間では300円ほどの分配があるので分配利回りは3%です。

3%の分配金が支払われ続けるならば約35年で元本を回収することが可能です。私は現時点で37歳。72歳まで持っていられたら、VYM解約しないまま、同額の資産を手に入れることができるわけです。

またVYMはFTSEハイディビンデント・イールド・インデックスをベンチマークとしており、高い配当利回りの銘柄で構成されています。

組み入れ上位銘柄を確認してみると、マイクロソフトの分配利回りが低下してきたとのことで、最近外されています。

towa

騰落率(とうらくりつ)を見てみると設定来で145%。この騰落率とはどういうことを意味しているのか・・・といいますとまず騰落率には

騰落率とは、ある期間の始めと終わりとで価格がどれだけ変化したかを表すものです。例えば、価格が100円の運用商品が105円になれば5%の上昇、90円になれば10%の下落となります。

株式や債券の場合は、1日の騰落率を評価するのが一般的ですが、投資信託では、1カ月、3カ月、6カ月、1年、3年、5年と中長期の騰落率も評価します。

という意味がありますので、このETFができたときに保有していたら、現在1.45倍の資産価値になっていますよ!って意味ですね。

現在ちょっと株価が暴落しているので1年未満の騰落率は不安定ですが、年数を重ねるとかなり安定して株価も上がっていることがわかります。チャートも右肩上がりです。

VYMは株価上昇(キャピタルゲイン)も順調で、分配利回りもよい商品なので含み益を増やしつつも、定期的に分配金(インカムゲイン)を受け取れるという魅力があります。

キャピタルゲインだけを狙うならば、同じバンガード社でみるならVOOやVTIなどのほうが効率がよいですが、「老後の自分年金」として投資するならVYMはなかなかいいんじゃないかと考えています。

towa

このあたりの考え方は賛否両論のようで、正直なところVYMが最も効率的な投資手段ではないと私は考えています。それぞれの価値観で資産形成していきたいところですね。

SBI証券でVYMを買ってみよう

さて前置きが長くなってしまいましたが、実際に購入する手順です。

まず前提としてSBI銀行とSBI証券口座を開設しておく必要があります。証券口座が開設できたらSBI証券の外国株取引もできるようにしておきましょうね。

そしてSBI銀行に資金を入金しておく所までが下準備です。私は30万円とSBIの証券口座開設特典としていただいた4000円、併せて合計で304000円を投資することにしました。

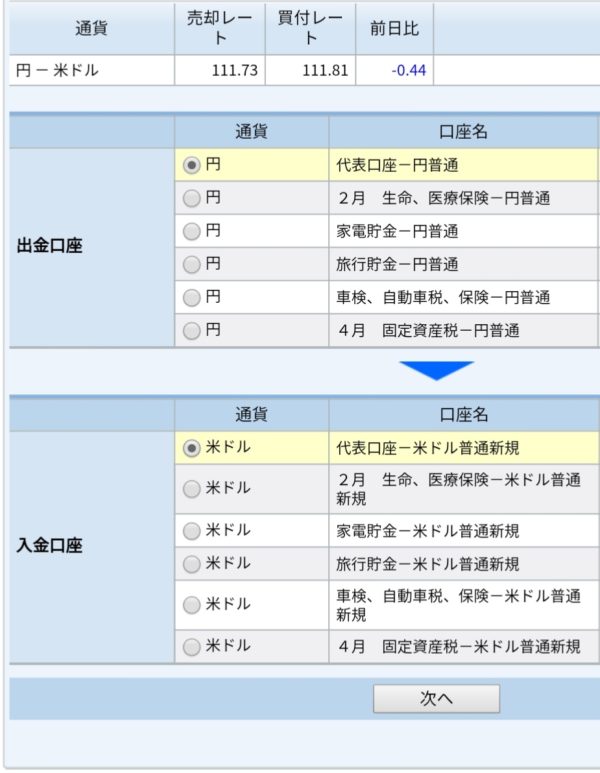

では早速、円をドルに換えていきます。まずSBI銀行の外貨預金をクリックして円からドルに交換します。SBI銀行でのドル転コストは4銭。SBI証券だと25銭かかってしまうので1/6以下で済みます。抑えられるコストはなるべく抑えたいところです。

このときの表示は111.81円でした。

ドルに変えるとき、SBIの円建て普通預金からドル建て普通預金へ移動する画面が出てきます。

私は目的別口座を作っているので、こんな感じに複数口座があるように見えますが、実際資金移動するのは黄色に塗られている代表口座から代表口座になります。

ドルに換える際、「1ドル〇〇円以下なら取引」みたいに指値注文もできるけど、私はとりあえずリアルタイム(成り行き)で注文です。

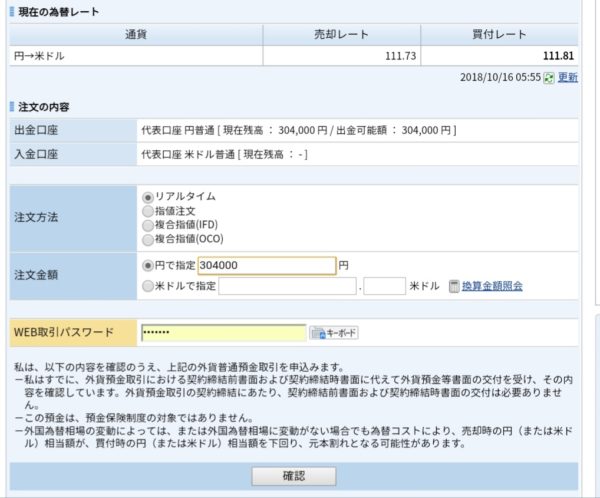

そんなわけで30万4000円分を交換注文しました。こちらはボタン一つで一瞬です。

購入時のドルは112.16円で最初の表示より少し高くなっていましたが、まぁ長期保有するものなのでいいかな。

確定をタップしたら、ドル転完了です。

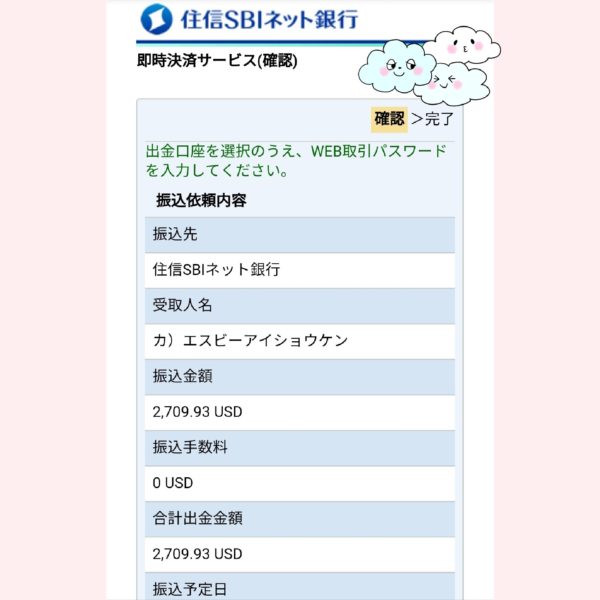

304000円使って無事に2,709.93ドル購入できました。

そのドルをSBI証券に即時決済サービスを利用して移動します。

口座を移動させるのは画面上ですむ話とはいえひと手間ですが、SBIで円建てで購入するよりは、かなりコストが安くすみますね。

今回ですとドル転のコストは片道4銭なので約109円。

25銭で交換してたら約678円になってしまうので、結構価格差があります。

そこからVYMをいよいよ買付です。

SBI証券のトップページから「外国株式・海外ETF」をクリックして、そこから「外国株式取引サイトへ」をクリックして外国株式取引サイトを表示させます。「銘柄・ティッカー」の検索画面でVYMを検索し、チャートの右上にあるピンク色の買付ボタンをクリックして注文します。

よく分からないまま、このときの株価より少し高い金額で指値注文をしてみたのですが…。

注文してもすぐに買えるわけではありません。というのもアメリカの株式取引時間は日本では23時~翌5時となるので、その場での取引ができないからです。翌日確認してみると残念ながら買えていませんでした。

その日の取引は終了していましので、再度成り行きで注文しましたところ、翌日に確定してくれました。

翌日には株価が上がっていたので、1株当たり1ドル以上高くなってしまいましたが・・・28株買えました。タイムリーではないので、底値を掴むのは日本株よりさらに難しそうです。

でも長期保有するなら、底値にこだわらなくてもいいのかな・・・とは思います。

ちなみに成り行き注文である程度余力が必要なので持っている資金全部を買い付けに使うことはできません。2709ドルのうち2387ドルを使いました。残りはいつかの再投資のときに使います。

現在の評価損益はマイナス20.44ドルなんですが、円換算の評価損益だとマイナス5000円と出ていました。マイナスは気にしませんが、20ドルを円換算すると2300円くらいなのに・・・計算が合わないのはなぜ?買付手数料合わせても5000円って合わない気がします。またこちらは改めて考えてみることとしますね。

これから長く保有してETFのことを理解していきたい

そんなこんなで初めてのETF買付が終了しました。今のところ評価損益はマイナスなんですが、数年たてばぐっとプラスになってくれると信じています。次回分配金は12月です。どんな感じに振り込まれるのか楽しみだなー!

計算では2000円くらいの分配金がでると思うのですが、計算通りになるのでしょうか?25万の投資で年に8000円の分配金があり、株価も上昇が期待できるなんて素敵な商品だーって思いますが・・・これからうまくいくのか見極めていきたいと考えています。

以上ここまでお読みいただいてありがとうございました。