この1年マネーフォワードで家計簿をつけてきた私ですが、家計簿をつけていくうちにある問題点に気が付くようになりました。

家計管理には特別費が必ず絡んでくる

それは

特別費という「まとまった出費」が「ほぼ毎月ある」・・・

ということです。

たとえば、今月は年払いの保険料支払月だな・・・とか、ケーブルテレビの支払いとか。

固定資産税なども通知が来たらまとめて払ってしまっているので一度にたくさんのお金がへってしまいます。他には年に一度くらいは家電をかうこともあります。旅行に行くと10万単位でお金を使ってしまいます。2年に一度車検もあるし、今月で言えば去年あたりからかなり溝の擦り減ってしまっていたスタッドレスタイヤをいよいよ購入しなければなりませんでした。

towa

towa

この特別出費はほとんどが必要経費で仕方がない項目なのですが…案外とですね、項目こそ年に1度程度なのに特別支出そのものはほぼ毎月あるんです。

たまにある出費というのは厄介です。

結局どれだけ出費となっているのかの把握が難しくなります。月々は赤字なのか?黒字なのか?不明瞭になってしまう原因でもあります。特別支出に振り回されて計画的な貯蓄が難しくなってしまうのです。

調べてみるとやはり家計管理をしっかりしておられる方々は特別出費も管理しておられることが分かりました。

towa

towa

特別出費をどうコントロールするかが家計管理のカギだった!

特別出費は仕方がないけれど、家計が把握しやすいようコントロールすることが必要になってくることが分かりました。

そこでいろんな管理方法を拝見させていただき、私も特別出費を計画的にあらかじめキープしておくという作戦をとることにしました。

いわゆる、取り置きということですね。

予め毎月特別費を予算立てて貯めておくことができれば、必要なときには家計簿に計上せず、スムーズに支払うことができます。

我が家の通帳は以前クレジットカードを使った家計管理法について書いたときにも少し書かせていただいたのですが、

- 1&2 私、夫の給料振込み口座

- 3.夫名義の貯蓄口座 楽天銀行(マネーブリッジにてつみたてNISAと連動中)

- 4.私名義の貯蓄口座 財形貯金(私の給料振込口座とつながっている)

の主に4つの口座を管理しています。

ほかにも口座をいくつか持っているのですが、あれこれ使うとややこしいので家計管理をはじめてから内容を整理して、メインで使っているのはこの4つ。

ただ3.4の貯蓄口座は基本入金したら引き出さないと決めている口座ということもあって、特別出費を1&2の口座だけで管理するのは難しいなと考えるようになりました。

実は5としてサブ的に使っている口座が1つあります。

そちらはUCSカードの引き落とし口座で、使い道としてはほとんどがnanacoの引き落とし。

コンビニで支払う税金等はこの口座から引き落としになるので、ここしばらくはもっぱら税金の取り置き口座となっていました。

これは偶然の産物なのですが、税金に関してはこの口座で上手く取り置きができるようになりました。この「口座ごとに特別出費の取り置きをする」という方法をほかの項目でも取り入れられると家計管理がうまくいきそうなのです。

ですが特別費のほとんどはメイン口座で引き落としになっているので、毎月の支出とどう区別するか難しいところ。

項目ごとにどう分かりやすく取り置きするか悩むのですが、かといって項目ごとに銀行口座を作るのは管理が大変なのでシンプルにならないかなぁーと考えていた私。

するとちょうど口座を持っていたSBI銀行の普通預金で「目的別口座」なるものが存在することを知り、これが特別費を管理するのに最適な機能を持っていることが分かりました。

案外身近なところに救世主がいたのです!

目的別口座って何?どんなふうに活用する?

目的別口座とは1つの銀行口座の中にいくつかの口座をもつことができる、という便利な機能です。パソコンやスマホなどで言えばフォルダ分類みたいなイメージでしょうか?

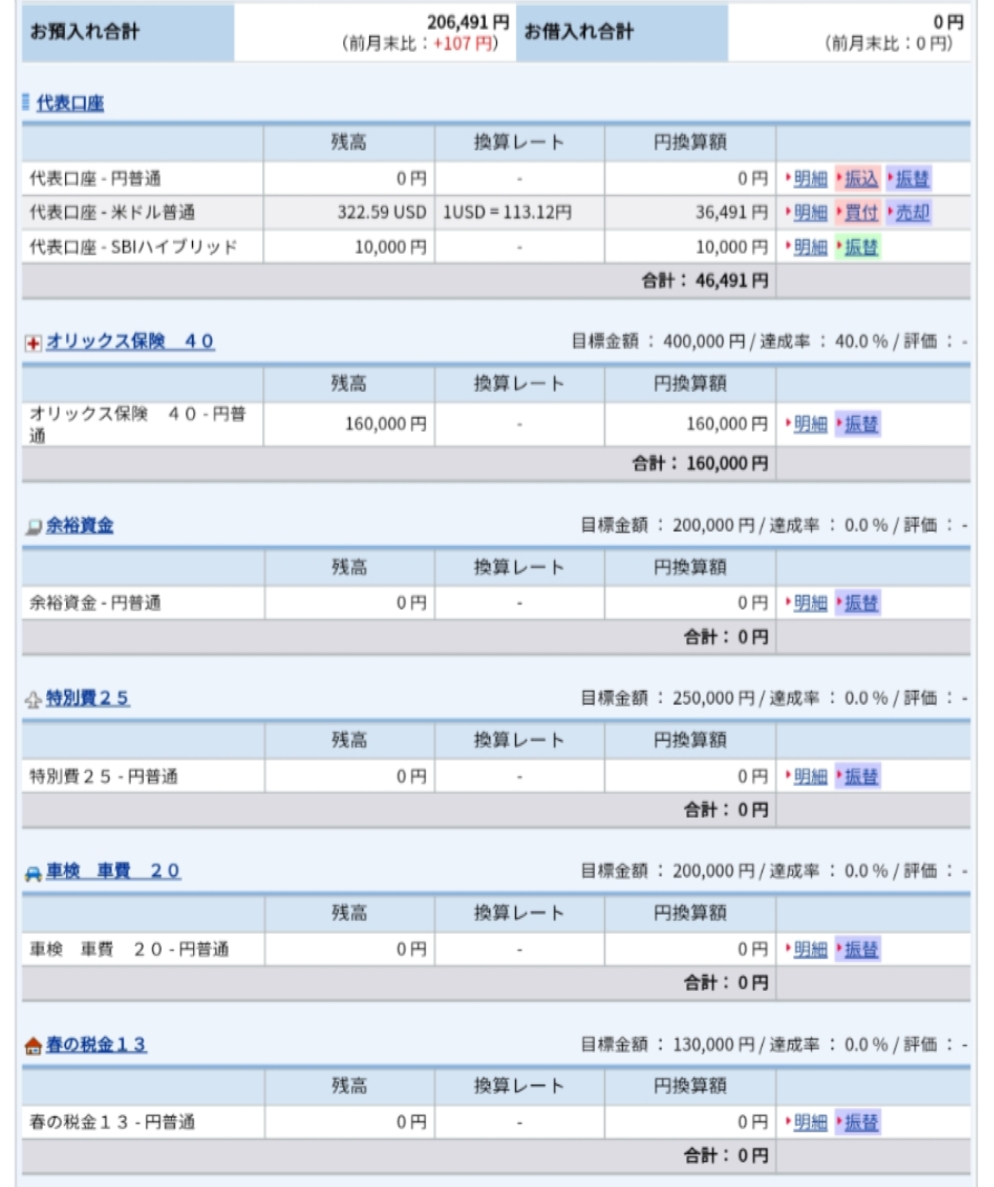

SBIの銀行口座を代表口座と呼び、その代表口座の中に自分が好きなように名前を付けられる目的別口座と呼ばれるサブ口座が5つまで持てます。またそれぞれが円預金と外貨預金に対応しています。代表口座はSBI証券と連動したSBIハイブリッド預金にも対応しています。

資金の出し入れは代表口座が窓口となっていて、まず代表口座に入金してから各目的別口座に振り分ける・・・という使い方です。

出金のときは代表口座に一旦資金を戻してからATMで出金したり、ほかの口座に振り込むことになります。

この機能をうまく使えば1つの銀行口座で5つの預金口座を使いこなすことができるので、上記の図のように「マイホーム資金つみたて」「それぞれの子供貯金」「車資金つみたて」などと細かく貯金を分類することが可能になります。

目標金額を入力することもでき、達成状況も表示されます。

そんなわけで私も早速目的別口座を作ってみました!

まだ項目には検討の余地ありです。

代表口座は円のところは何も入っていなくて、ドルには先日ETFを買付した、残りのドルが代表口座に322USD 残っています。このドルは「余裕資金」のところに移しておこうかな。ランク2を狙うために、SBIハイブリッドにも1万円入金しておきました。これでドルがすっからかんにならない限りずっとランク2で毎月3回までは他行の振り込みも無料になります。

肝心の目的別口座はとりあえず項目分けしたのがこんな感じです。

オリックス保険・・・夫婦の終身医療保険と夫の生命保険料+次男用の終身保険用の掛け金を入金(児童手当はすべてこちら+15万円で年に40万必要)

余裕資金・・・月々のやりくりで余ったお金をここに入金してジュニアNISA資金またはETF購入資金に充てたいと思います

特別費・・・年払いのテレビやプロバイダー料金で年に7万。他、家電用のつみたて。旅行?も考えたら25万では足りませんけどね・・・

車検・・・車に関するお金をつみたてます。2年で20万なので年に10万円をつみたてることとします。

春の税金・・・固定資産税・車税合わせて13万

なのですが、税金はナナコ払いなのでこの目的別口座を使う必要はないな・・・と気が付きました。のでここを「旅行つみたて」に変えようかなと考えています。

他には市民税のつみたてが年に20万円必要なので児童手当を除くと年に83万ほど特別費が必要になります。特別費予算が25万では足らない気がするのですが、予算が増えすぎてしまうので・・・旅行はボーナスとかで考えるかなぁ・・・。

特別費83万を月割りするとおおよそ7万円となります。

そんなわけでとりあえずはこの7万円を毎月入金して特別費のコントロールを行っていきたいと思います。旅行つみたての項目も作って月に2万くらい貯金できるといいなーなんて思いますが、今私の収入が少ないので一旦保留です(笑)

とにかく毎月7万をATMから入金して支払い月までにしっかり貯めて、支払い月にはここから代表口座に一旦だしたあと、引き落としに使っているメイン口座に振り込みをします。SBI銀行なら振込み手数料が条件付きですが無料にできるのでこんな使い方もありです。何度も出し入れするの面倒ですから、一度入金したら画面上で管理がすむというのはとてもいいなあと感じます。

我が家の家計簿・・・このつみたて7万を計上して、投資資金も計上したうえで収支が黒字になったら最高なんですけどね。でもそれだけで17.5万円になってしまうから厳しいかな~。旅行も積立したらそれだけで20万(笑)

いや、無理と言ってしまったらずっと無理なので、いつか達成できるようになんとか目指していきたいと思います。

SBI銀行ってどんな銀行?

。’’

SBI銀行の正式名称は「住信SBIネット銀行」。三井住友信託銀行とSBI証券を有するSBIホールディングスが共同出資している実店舗を持たないネット銀行です。

普通に生活しているとあまり聞くことのない銀行なのかな・・・とは思いますが、私の場合、iDeCoをSBIでやっているのと、SBI証券にも特定口座を持っており、ETF購入時にドルに両替するコストがすごく安いSBI銀行の口座はすでに開設済みでした。

どこのATMが使えるの?キャッシュカードや通帳はどうなっているの?

ネット銀行になじみがない場合、どうやって使うの?と疑問になるかと思いますが、主にコンビニATMかゆうちょ銀行のATMが使えると覚えておけばいいかなと思います。

私は頻繁に出し入れしませんし、使うのはゆうちょ銀行のATMです。

デビットカード機能つきのキャッシュカードは口座開設後に希望すれば発行してもらえますが、通帳というものはありません。

取引情報はサイトやアプリでログインしてチェックすることになります。通帳がないのははじめ違和感がありますが、使っていくうちに慣れてきます。

towa

towa

金利はどれくらい?手数料は?

普通預金の金利は0.001%。地方銀行と同じ相場ですね。同じネット銀行の楽天銀行では証券口座と連携すると金利が0.1%まで上がるので、そちらと比べるとどうしても見劣りしてしまいますが、1~2年で使うお金を一時的にストックしておくという用途の場合は金利については気にしなくていいかとは思います。

普通預金ならマネーブリッジした楽天銀行の口座が断然おすすめです!

手数料はATMの入金は無料。出金は回数が決められていますが最低でも月に2回は無料となっています。私が利用している地方銀行だと、直営のATMでなかったり、時間帯によっては手数料がとられますが、SBIの場合はいつでも、どのATMでも無料。これはありがたいですね。

そして一番ありがたいのが、会員ランクに応じて振り込み手数料が無料になっちゃう素敵なシステム。振込手数料って高いから普段はATMから降ろしてはせっせと入金するスタイルをとっている私ですが、SBIなら!スマホからタップ1つで銀行間の資金移動も楽々。

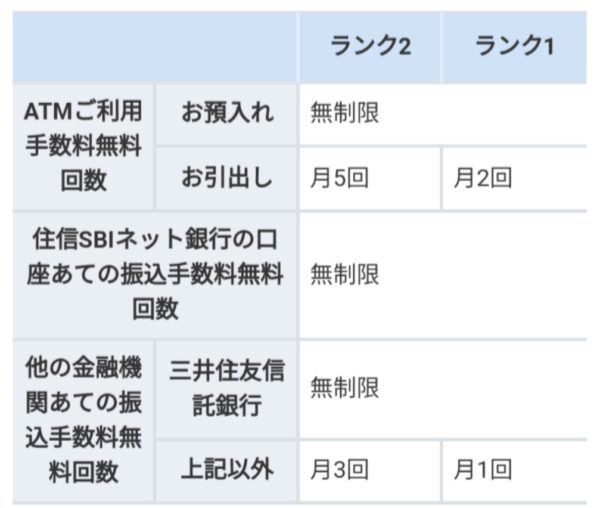

SBI銀行ではユーザーの銀行の利用状況によって1~4でランク付けされています。

ランクにより振り込み手数料が無料になります。

ランク1なら月に1回、ランク2なら3回まで無料です。3以上はもっと増えるんだけど、よっぽどのSBI銀行ユーザーでないと条件達成が難しそうなのでここでは割愛。

でもこの振込手数料無料って他の銀行にはなかなかないシステムですよね!ほんと助かる。何もしていないランク1ですら月1回無料だし。

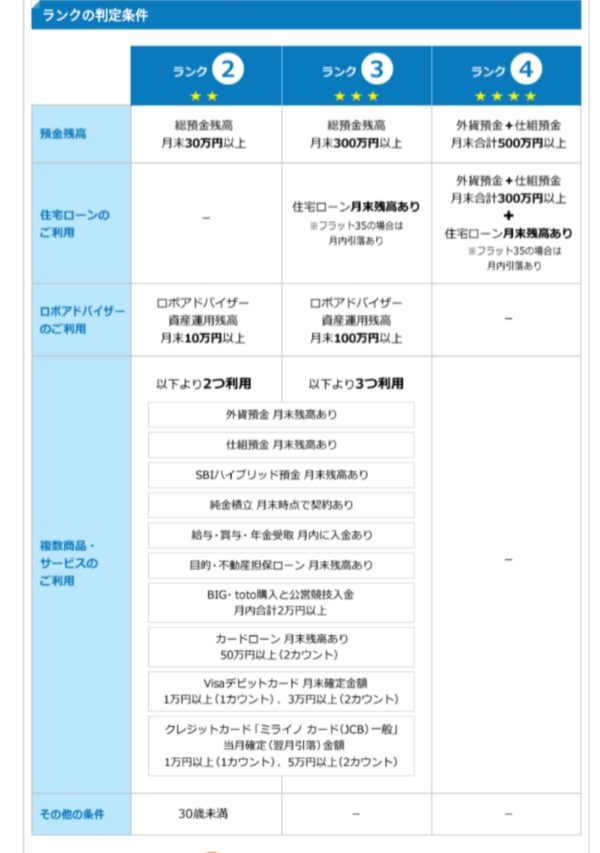

ちなみにランクの条件は下記の表にように表示されています。

towa

ランク2を達成するため、にはいくつかの条件から普通の人が挑戦しやすいのは

預金残高30万以上でしょうか。

30万もちょっとないなーって場合でしたら、SBI証券口座もお持ちなら SBIハイブリッド預金と連動させて SBIハイブリッド預金に残高ありと外貨預金残高ありの2つクリアが現実的かなと思います。

私はこちらで条件をクリアしています。

SBIのクレジットカードを作ればすぐに2ランクあがるみたいですが、今の私には不要なカードなので無理してまでは狙いません。

振込手数料無料回数は私の使い方ならば月に3回もあれば十分すぎるほどです。

目的別口座を活用して計画的な貯蓄をしましょ

そんなわけでいかがだったでしょう?目的別口座・・・便利な機能だと思いませんか?あちこちの口座を管理するのが大変!などのお悩みも解決できるシステムだと思うので興味のあるかたは口座をもつのはありだと思います。

金利に関してはハイブリッドと連携しても定期にしても微々たるものなのでここだけで貯金するのはあまり向かない口座だと思います。

もっと他に有効な資産運用先に投資をしつつ、こちらで堅実に年単位で使用する現金を管理するのがよいと感じています。

月単位で使用する現金に関してはダイソーのセレクションファイルを活用して管理をするようにしています。

それではここまでお読みいただきありがとうございました。