こんにちは。

本日は我が家で実践している袋分け家計について書いていきますね。

我が家での家計管理の方法

まず我が家の家計管理はほとんどがクレジットカードや電子マネーでの管理としています。詳しくは過去記事をごらんくださいませ。

我が家の家計管理はほとんどが、クレジットカードや電子マネー、口座引き落としでまわるようにしてあります。

電子化することで自動集計してくれ、家計簿をつける手間も省けるし、現金を行き来する労力もなくなるからです。最悪の場合、全く資金移動しなくても大丈夫ですし、家計簿もある程度つけてくれるようなシステムです。

家計簿アプリ マネーフォワード は無料でも便利に家計管理できます

とはいえ、完全に現金を持たない生活というのは、いまの社会では不可能ですね。現金払いしか無理なお店というのもまだ一定数ありますし、夫に渡すお小遣いなど多少は現金を管理する必要があります。

そして家計管理の強敵である「特別支出」をコントロールするために毎月の収入から「現金預金を一部積み立てておく」ことを考えるようになりました。

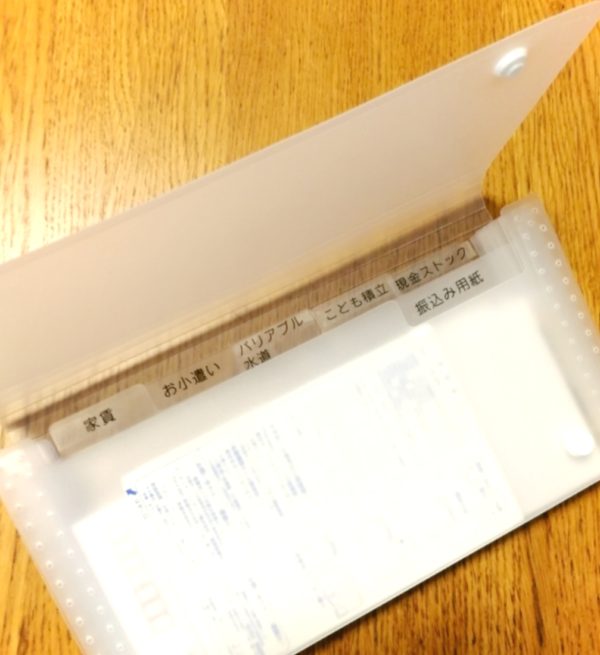

そこで現金管理を簡単にするためにdaisoのセレクションファイルと袋分け家計を導入してみました。我が家のルールを明確にするために詳細をブログに掲載させていただきたいと思います。どうぞよろしくお願いいたします。

アナログに現金管理するときファイル分け、袋分けは「分かりやすい」というメリットがある

さて、我が家が現金で管理しなければならない項目は下記となります。

家賃・・・5万円

夫の小遣い ・・・変動があるので4万でつみたてにすることにしました。多い月はつみたてから払う

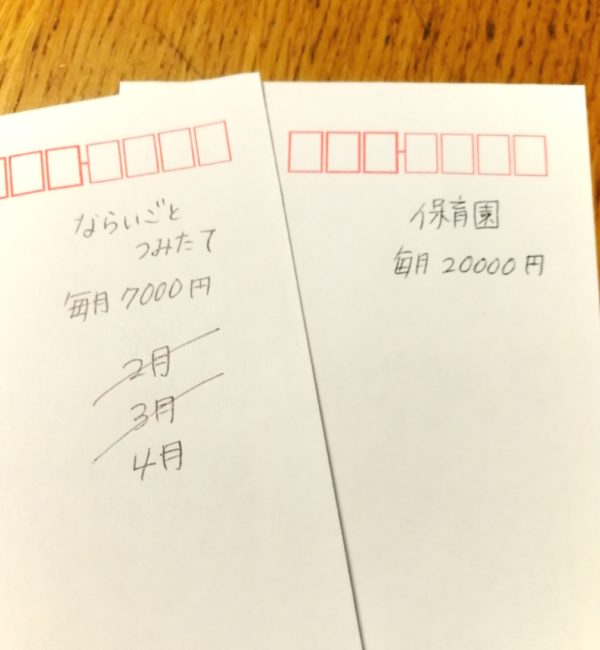

ふるさと納税つみたて・・・年12万が目安なので月1万を取り分ける

長男の習い事のつみたて ・・・6回で21000円、隔週通っているので3ヶ月21000円になります。毎月7000円を積み立てして現金でお支払しています

楽天バリアブルカードの購入資金 ・・・20002円

水道代 ・・・検針票の半額を毎月つみたて。ナナコ払いに変更しています。だいたい月3000円ちょい

そのほか家計管理で現金払いしかできないところで使う予備の現金

だいたい15万ほど必要になりますね。

それにコンビニ払いの市民税の振り込み用紙も一緒にダイソーのセレクションファイルに保管しています。

このセレクションファイル、アメブロでフォローさせていただいているかのんこさんの「年収300万でもマイホーム購入 かのんこのパワフル生活」で知ったものです。

かのんこさんのブログ好きでめっちゃ読んでいます!

節約と清潔さが神レベルだと思う・・・かのんこさんの暮らしをみていたら私は節約全然できていないです。掃除も全然できていない。収入が少な目なのに、そうは見えない素敵で清潔なマイホームも持たれていて、ほんと尊敬です。イラストも手書きで温かみがあって好き!

ブログはかのんこさんがまっすぐで正直で、頑張り屋さんだなってよく分かる記事が更新されていて、なんというか等身大?っていうんでしょうか・・・これだけ人気のブロガーさんもいろいろ悩みもあるんだなぁと共感したり、応援したくなる・・・そんなお人柄が伝わります。

そんなこんなでこのダイソーのセレクションファイル。シンプルで使いやすいです。無印っぽいのもいい感じ♪

私の使い方としては

1 夫の給料が振り込まれる、月の中ごろから月末までに翌月分としてATMから現金を下ろす

2 銀行の封筒を何枚かもらってきてそれぞれ現金を振り分け、いついくら積み立てたか簡単にメモしておく

3 セレクションファイルにしまい、月が変わったらその封筒から予算を使っていく

となっています。

夫の給料振り込みから翌月まで2週間ほど猶予があるので、時間のある時にお金をおろして、ファイルに振り分け。

その際ATMの封筒を何枚かもらってメモしてから仕分けてます。

今回は写真とるのに無地の封筒にしてありますが

こんな感じで数ヶ月分積み立てるものに関してはお金を入れたら印をするようにしていますよ。

毎月使うやつはそのまま入れるだけ。

旦那のお小遣いは基本給15000円にその月の残業代&休日出勤手当ての半分というきまりにしてあります。

あとボーナスのときに臨時のお小遣いを渡しています。

平均額を予想して一応月40000円予算にして、お小遣いの金額が少ないときに封筒にプールしておいて、多い月やボーナスのときに積立て金から捻出する作戦です。

こうすれば、月々の収入に振り回されずにすみます。

銀行の封筒に何月分をいくら積み立てたか、メモするという方法はあとで見直したときにも ぱっと分かりやすく気に入っています。

セレクションファイルとATM封筒を併用するメリットがもうひとつ。

家賃は我が家は親ローンです・・・毎月5万、封筒に入れて手渡しで支払っていますので、封筒に5万入れて、それをセレクションファイルにしまい、月が替わったらそのまま封筒を渡してお支払いしています。これまでは適当にお金をおろして「5万は残しておかなきゃ・・・」ってどんぶり勘定でしたので(笑)封筒に入れる且つファイル分類することでとても管理しやすくなりました。

渡したか渡していないかもパッと見て分かりますしね。

ファイルは全部で6ポケット。

振込用紙も一緒に入れているので、私の場合このファイルで8項目管理していて、少し足りません。

そんなわけで1ポケットに水道料金、バリアブルカード購入代金、ふるさと納税のつみたて。

こども積立てのところに習い事つみたて、保育園のお金を入れています。

あなたも使いやすいようにセレクションファイルをアレンジしてみてくださいね!

特別出費の積み立てはSBI目的別口座に決まり 振込手数料無料にできるのがほんと助かる!

短期間で使う予定のまとまったお金をSBI銀行の目的別口座に貯めています。

目的別口座…家計管理にはかなりお役立ちの銀行口座です。とくに30万以上預金があれば月2回まで他行の振込でも手数料が無料というのがありがたくて・・・地方銀行ATMで下したお金をゆうちょ銀行ATMを使ってその場でSBI銀行に入金したあと、使う時には出金する手間なく振込で完了してしまうのですよね。

ATMになんども行かなくていいのがすごく助かる。

月々の変動費に振り回されず、そして貯金を切り崩さずに大型出費に対応するため活用していきたいです!

我が家の家計簿ルールをざっくり

いまのところ我が家のルールとしては下記のように管理をしています。

- 給料振込み後夫の通帳からお給料全部をおろす

- 毎月の現金やりくり費15万はセレクションファイルにて管理

- 特別費つみたて7万はSBI銀行に入金し目的別口座にて管理

- 残りの金額は私の口座に移す(ほぼ全ての引き落としを私の口座で管理しています)

複雑ですかね・・・?とりあえずATMには月に1回行くだけでOKの家計管理となっています。なるべくシンプルに続けていきたいと考えています。

我が家が行っているその他の家計管理方法

我が家では私の育児休暇中に保険やスマホなどの固定費を見直し年間61万円削減することに成功しました。

一度やってしまえばずっと支出が減るので節約効果は抜群です。細かく節約するよりもまずは固定費を見直すことからスタートすべきです。

2019年は夫婦二人の基本給である月43万円で年払いの支出も含めて生活をやりくりするという目標で家計管理を行っています。そして残業代とボーナスのほとんどを投資と貯蓄に回す作戦です。

我が家の投資金額は年間120万円。つみたてNISAとiDeCoを夫婦満額で利用しています。現金預金だけでは将来的に資産を減らしてしまいますので、適正な範囲で投資を行うことは重要と言えます。

ちなみにですが、投資以外で現金での貯蓄も増やしていかなければいけません。今年は年50万目標にしていますが。。。現在私の収入が少ないのでうまくでしょうか。

定期的に家計簿を報告していきますので、お付き合いいただければ嬉しいです!

それではここまでお読みいただきありがとうございました。