こんにちは。

今日は教育資金についてのお話です。

以前教育資金についてジュニアNISAと終身保険について準備しているという記事を書きましたが、投資を学び今は考え方が少し変わってきましたので、新しく記事を書き下ろすことにしました。

まず最近やったこと。

2年間積み立てていたオリックスの円建て終身保険「RISE」を解約しました。

こちら低解約返戻金制度でして、50万ほどかけて32万しかもどりませんでした。損失は18万円です。

towa

towa

高い勉強代を支払ったと思っています

保険の窓口で勧められて自分でも納得の上でしたが、今後の長い目で考えて今損切するのが、一番軽症だと判断してのことです。

なぜこの結論に至ったかまとめていきますね。

保険で教育資金を準備するメリットとデメリット

ここでは私が実際に感じたメリット、デメリットについてご紹介します。

メリット

- 低解約返戻金なので簡単に解約することはできず強制的にお金が貯金できる

- 被保険者に万が一のことがあれば掛け金よりも高い金額が保障される

- きちんと積み立てを完了できれば元本割れするリスクはない

デメリット

- 加入期間によるが、かなりの長期間(私の場合15年)資金を拘束されてしまう

- 投資商品と比べるとかなり利率が悪い・・・手数料が高いとも言い換えられる

- 元本とさほど変わらないので、ほぼすべての教育費を預貯金で賄う必要がある

このような感じですかね。

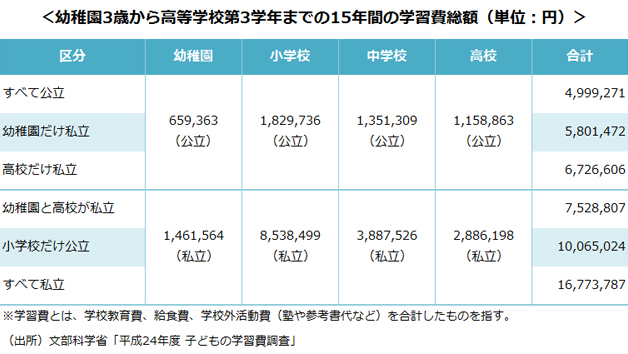

子供一人に必要な養育・教育資金、大金が必要になるタイミング

私は毎年25万円を15年つみたてて約400万を準備する保険に加入していました。これは次男の大学資金を想定したものでした。長男に関しては預金で700万用意していましたが。それが我が家の全財産でもありました。

ですが子育ては教育費以外に養育費も必要です。

教育費以外にも子供一人を養うには年間100万前後必要です。貯金20万前後を除けば、80万ほどでしょうか。大きくなればさらに食費や被服費、おこづかいなども必要ですね。

教育費については大学に行かなかったとしても500万~1600万必要なのだとか。

我が家は中学校までは二人とも公立ですので500万~700万といったところでしょうか。

最終的な必要な金額については気の遠くなる話で3000万くらいですね・・・

これ自宅を離れて仕送りする場合もっと、ですよね。

我が家の場合は高校までで2300万円×2人分、大学のときに一度に600万前後×2人分+必要時仕送り(それぞれ4年で500万ほどいりそう)を工面する必要があります。

towa

towa

ざっくり考えても5800万!?

400万円の終身保険だけではかなり苦しいと考えられますし、それまでにも子供二人で金銭的な負担は年間200万を超えます。

大学資金をしっかり準備するならば

こどもを育てるうえで毎年200万かけ、大学に必要な1100万円を準備するためには700万の預金や400万の保険以外に長男に400万、次男に700万を工面する必要があるわけです。

長男が今年10歳、次男3歳ですので年100万ペースで貯蓄が必要になってくる計算です。

我が家の世帯年収は手取りで700万弱です。子供に関する支出や蓄えだけでほぼ半分相当の300万が消えてしまいます。

残る300万から私たち夫婦の生活費をねん出し、ほかにも車を買い替えたり、住宅も修繕費が必要になる。

それに次男が大学卒業時に夫は63歳。収入面にも不安があります。

これでは大学は我慢してもらうほかないという状況にもなりかねません。貯めても貯めても預貯金だけで対応できない・・・

そこで私が考えているのがジュニアNISA,FXツムツム、奨学金を活用した、資金管理です。

安全運転のFXツムツムで毎月コンスタントに副収入をゲットする

FXツムツムについては過去記事でもたくさん書いてきたので詳細は過去記事をごらんいただけますと幸いです。

こちらの手法の良い点はチャ-ト読みが不要ながら月利1%以上目指せるところです。一攫千金を狙う手法ではないので多額の元本が必要になってきますが。

普通預金で置いておくのとは桁違いでお金が働いてくれる。

元本はルールを守れば減ることなく安全に運用できる。

…と、いいことばっかりです。どんなに月利低くても銀行の利率とは比べ物にならないですよ。

私は最近成績振るわずで月利0.5%なのですが、元本1000万で運用しているので月5万をお給料以外の収入としてゲットできています。

軌道に乗れば10万以上も十分に期待できるのです。

ツムツムのデメリットとしては

長期投資であるために元本をすぐにはすべて下ろせないってこと

くらいですかね。流動性がやや低いのですけど、でも学資保険とか10年の定期預金のほうがよっぽど流動性が低いです。

こちらで運用したほうが学資保険よりも絶対に増えてくれるので私は次男用に始めた終身保険を解約する決断に至りました。

返戻金で損はしましたが、これから13年300万以上の資金が動かせないのは大変なリスクなのです。

解約に後悔はありません。

大学資金はジュニアNISAを活用。奨学金も必要に応じて検討する。

子供の教育資金はこのFXツムツム運用益を使ってジュニアニーサを増額していきたいと思います。今年から年80万投資できれば元本300万になるのであとは時間をかけることでどれだけ育ってくれるかって感じですね。

入学金などのまとまったお金はこのジュニアニーサで工面します。

ただし老後資金よりはやや短期間で必要になるお金ですので、たとえば直前に大暴落してしまうなどのリスクはあります。そうなると若干の掛けのようになってしまうかもしれません。

そんな時は奨学金を一時的に検討し、相場が戻ったら返済していけばよいと考えます。

仕送り費用に関しては10年後はツムツムももっと増額できているはずなのでその運用益で月の仕送りとか必要なら対応しようと思います。

私は給料から年100万円貯金できるよう家計管理を頑張っているところです。10年後にツムツム元本2000万などとなれば収入も月20万以上が期待できそこそこ余裕がでてきそう。

教育資金についてはこれで大丈夫だろうと思っています。

教育資金をツムツムの運用益でまかなえたら元本まるまる残りますからね。老後資金の足しにもなりますね!

ツムツムにしてもFXの知識が。

ジュニアNISAにしても投資信託の知識が。

それぞれ不可欠です。

学ぶことはおっくうかもしれませんが、それでも預金だけで工面していくのは生活が苦しいし、何か妥協をしなければならなくなります。私は可能ならばやりたいことをさせたいとは子供に対して思っています。

将来我慢しなくてすむように、しっかり資産運用を行い、余裕をもって生活したいと考えています。

以上、ここまでお読みいただきありがとうございました。