こんにちは。

最近は米国の金利上昇や米中貿易摩擦(ファーウェイの騒動も関係してるかな?)の影響もあって相場が不安定ですね。

今週はアメリカの金利引き上げに伴ってまた株価がガツンとさがっています。

towa

towa

私は相場にはまだまだ無知なので、いつごろ回復するのかなとかちょっと不安な日々です

我が家の投資金額は軒並みマイナス。好機ととらえてつみたてを続けることが大事なのです

今回の暴落でさらにマイナスが大きくなった我が家の投資資産。

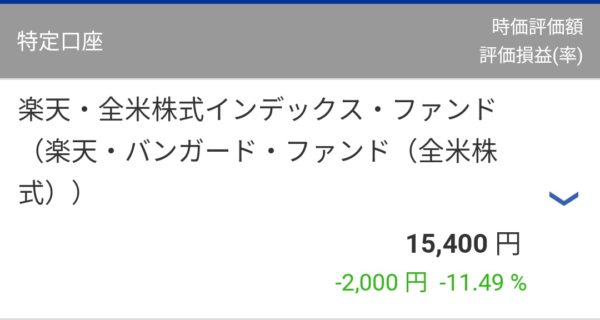

こちらはつみたてNISAを含む楽天証券での評価損益です。国内株式はアトム100株のみなんですが・・・マイナス18000円!

投資総額に対してマイナス10%くらいです。全体の投資金額で考えた場合も比率はほぼ一緒くらい。すべて合わせたマイナス額は10万強となっています。

株価が下がったタイミングで買ったはずのVYMも全然いいタイミングで買えていませんでしたね。年末には初の配当金が入るのでそれは楽しみなんですが、これから相場がどうなっていくのか、あのタイミングで買ったことは失敗だったのか成功だったのか?・・・・大成功!なんて自信はちょっとありません。

(VYMそのものは正しい投資先だと認識していますので、失敗ではないという自信はあります!)

最近どんどん値上がりして買いづらかったVYMなのでこれを機に一旦価格が安くなってくれることは、将来的にはラッキーなことなのかもしれないけれど…。

とりあえず私には細かい経済の動きはわからないのでこれ以上のスポット購入はしないと決めていて、毎日・毎月のきまった投資信託のつみたてを自動でコツコツやっていきます。

towa

towa

マイナスだからこそ今の相場は積み立てるにはいい感じですね

つみたてNISAにイデコ…非課税枠を余すところなく夫婦で使えば20年で1700万増やすことも現実的に

-

私:つみたてNISA月に33000円、IDECO月に12000円

-

夫:つみたてNISA月に33000円、IDECO月に23000円

-

長男:お祝い金&お年玉貯金でジュニアNISA 月に25000円

- 次男:長男と同じく月に25000円

家族それぞれこんな感じです。

総額では月に150000円となっています。子供たちに関しては家計から切り離して投資しているので、ま、月に10万円、年間120万といったところでしょうか。

iDeCoは60歳まで、つみたてNISAは20年間の投資期間があります。我が家の場合は夫婦でアラフォーなのでイデコも約20年の期間運用できる計算です。

要らぬ狸の皮算用ではありますが、ここで簡単に計算をしてみたいと思います。

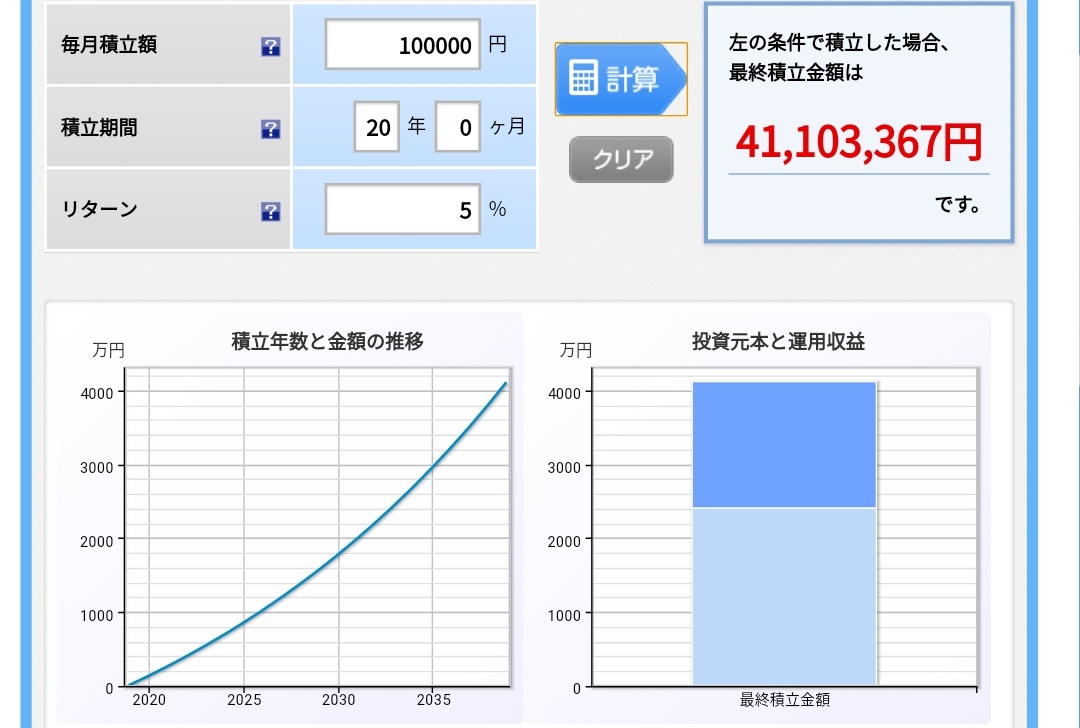

仮に月に10万を20年間5%で運用できたら・・・

4110万円に増やすことができます。元本は2400万円ですからかなりの金額ですね。通常なら利益である1700万のうちの20パーセント・・・つまり340万円は所得税としてとられてしまうのですが、つみたてNISA,イデコともに利益は非課税。すべて自分のために使えると思うとうれしいですね。

5パーセント利回りとかこんなにうまくいくかはわかりませんけれど、じっくり時間をかけて分散投資していけば、決してリスクも高くないと信じていますし達成不可能な数字でもありません。

楽天証券のつみたてNISAなら設定次第で毎月800~900円相当のポイントを再投資できる

同じ非課税枠での投資ですが、iDeCoとつみたてNISAは制度が異なります。今回はつみたてNISAについて述べていきます。

私のつみたてNISAは銀行で2ファンドに月1でつみたてているのですが、夫に関しては楽天証券で毎日積立を採用しています。

毎日コツコツ100円~×15ファンドをマネーブリッジで自動入金していくだけでハッピープログラムでのポイントが貯まっていきます。

毎日100円投資できるのはつみたてNISAの設定のみ。

これほんと嬉しいシステムですよ!

最近楽天カードで積み立てられるようになりましたけど、ポイントは1%ですから、月33000円なら330ポイントです。

ハッピープログラムなら約800~900ポイントですから。

つみたてNISAに関してはハッピープログラムを断然おすすめします。

方法は簡単で

1.まずマネーブリッジ登録してからハッピープログラムにエントリー(最初の1回のみでOK)

2.つみたてNISAの設定画面で自分の好みのファンドを15個選択して、毎日投資を選択

です。

証券口座と銀行口座で資金移動があるごとに最高3ポイント、1日上限が15件ですので15ファンド選んで毎日投資すれば営業日には毎日ハッピープログラムで45ポイント獲得できます。

最初の月だけは1件につき1ポイントしか獲得できませんが翌月からは最高の3ポイントを自動でゲットできますよ。

その月ごとの営業日の日数でポイント数は前後しますのでご注意ください。

毎日積立にしなければ貰えないポイント。結構大きいなと思います。

私はハッピープログラムのポイントと、あと楽天市場でお買い物をするときにROOMから買うようにしていて、そちらの獲得ポイントを合わせて毎月ポイント投資を行っています。

towa

towa

完全なる余剰資金ですが、楽しみにしている積み立てです

現在相場は下がっているため2018年から投資開始した私は結構マイナスになっているのですが…この特定口座の財源はすべてポイント。

そう考えるとちょっとメンタルも保たれています。

稼いだポイントは特定口座で楽天VTIをつみたてています。現在マイナス2000円だけど、これもともとがポイントだから!

1年経たずしてこの金額までポイントだけで持ってこれてうれしいです。

下がっているときはつみたて時なのでじっくりつみたてていきたいです。

つみたてNISAが終わる20年後ってどうなるの?ロールオーバーはできないので注意です

さて今日はつみたてNISAが終わる2037年、自分がどう行動したらよいかを調べてみたので残しておきます。

はじめたばかりのときは終わるときのイメージがなかなかつかなかったんですが、今のところ把握したこと。

NISAは投資期間が終わったあとロールオーバーができる制度がありますが、

つみたてNISAの場合ロールオーバーはできません。

つまり2038年一日からは有無を言わさず課税口座に資産が移る。ということです。

↑金融庁のホームページより。

ただし、これまで積み立ててきたすべての投資信託が一気に課税対象になるわけではなく

今年2018年に積み立てた金額が2037年度の課税対象になる。

そうして一年ずつ課税対象になっていくので一番最後の20年目に積み立てた額に関してはそこから20年猶予があることになります。

てことは40年後…私なら76歳のとき。

実際にシミュレーションしてみると、すごい年月ですねぇ。

20年の運用期間を終えるまでにやること

私は資産運用するに当たり、子供たちにも知識を共有していきたいと考えています。自分に何かあったときに困らずに証券口座を管理してもらえればと思うので。

人間なにかあってすぐ死ぬとは限りません。寝たきりになるとか認知症を発症するとか・・・何年も証券口座を管理する理解力をなくしたまま生きていることだって考えられますからね。

そこらへんを踏まえて自分の行動計画を立ててみました。

つみたてるファンドについて…

リタイア時期までこのまま株式ファンド多目で最後まで積極的に運用する。

20年猶予があるから、ほぼプラスに持っていけると踏んでます。

15年くらい経過したらリスク分散のために経済の状況を見て少しずつ解約=利益確定していく。

もうちょいプラスになるかも…とか欲張らない!

途中株価の暴落して損が出る場合は一旦利益確定は見送り、5年で調整する。

リタイヤ後は運用期間を欲張らずにそこそこの利益が出たらはやめに解約してしまうのもありかと思います。

万が一20年の運用期間の間に調整つかなかったときに損切りするか、課税口座で運用を続けるかはそのとき考えます。

(それはないといいなぁって思うけど、解約直前にバブル崩壊やリーマンショックみたいなことが起こってしまうと経済が回復するのに何年もの時間がかかるでしょうからねぇ)

利益確定できたら、その分を新たなつみたてNISAへまわして投資を続けることもできます。

ですがちょうど15年後以降は次男の大学時期にあたるので物入り。

投資資金を必ず用意できるとは限りません。そんなとき増えた分は使えばいいですし、解約したお金をつみたてNISAの新たな投資資金とすることもできます。

こんな感じで柔軟に対処できるのは助かりますね。

旦那、私共にリタイヤの時期。

つみたて額+運用益を20年以内に収まるように解約していく。

と、いうことで20年後、どうなるかといえば一度にドーンと解約して4000万以上のお金が入ってくるというわけではなくて、少しずつ手持ち金にできる感じですねー。

お金がいるときはドーンと早めに解約してもいいのですが。できれば非課税枠でロールオーバーしていしたいですし。

可能な限りはつみたてNISAだけでも夫婦で年間約80万積み立てていくので一年で80万+増えた分を老後の生活費に充てられるなぁと考えています。

つみたてNISAやイデコのみで老後に備えようと思われる場合はこんなイメージかと。

私はリタイヤまでは増えたお金も足しにしてVYMを頑張ってつみたてていきたいです。

つみたてたVYMから支払われる分配金と年金で生活をまわしていくのが理想。

リタイヤ後は現金の比率をあげたほうがよいのでボチボチのタイミングでこまめに解約して現金として持っていられるといいなぁと。

そんな風に考えています。