投資歴2年目。我が家の投資資産を公開します

新年度を迎えましたので、昨年末における我が家の投資資産についてまとめてみました。

私は投資初心者。そして夫は資産運用には全く無頓着です。投資資金もそんなになく、まずは非課税で投資できる制度をフルに活用することを目指しています。

非課税枠いっぱいというのは我が家には結構厳しい金額なのですが、これからも投資を続けていけるよう日々節約に励んでいるところです。目的は主に老後資金です。

そんなわけで投資のメインはつみたてNISAとiDeCoとなっています。

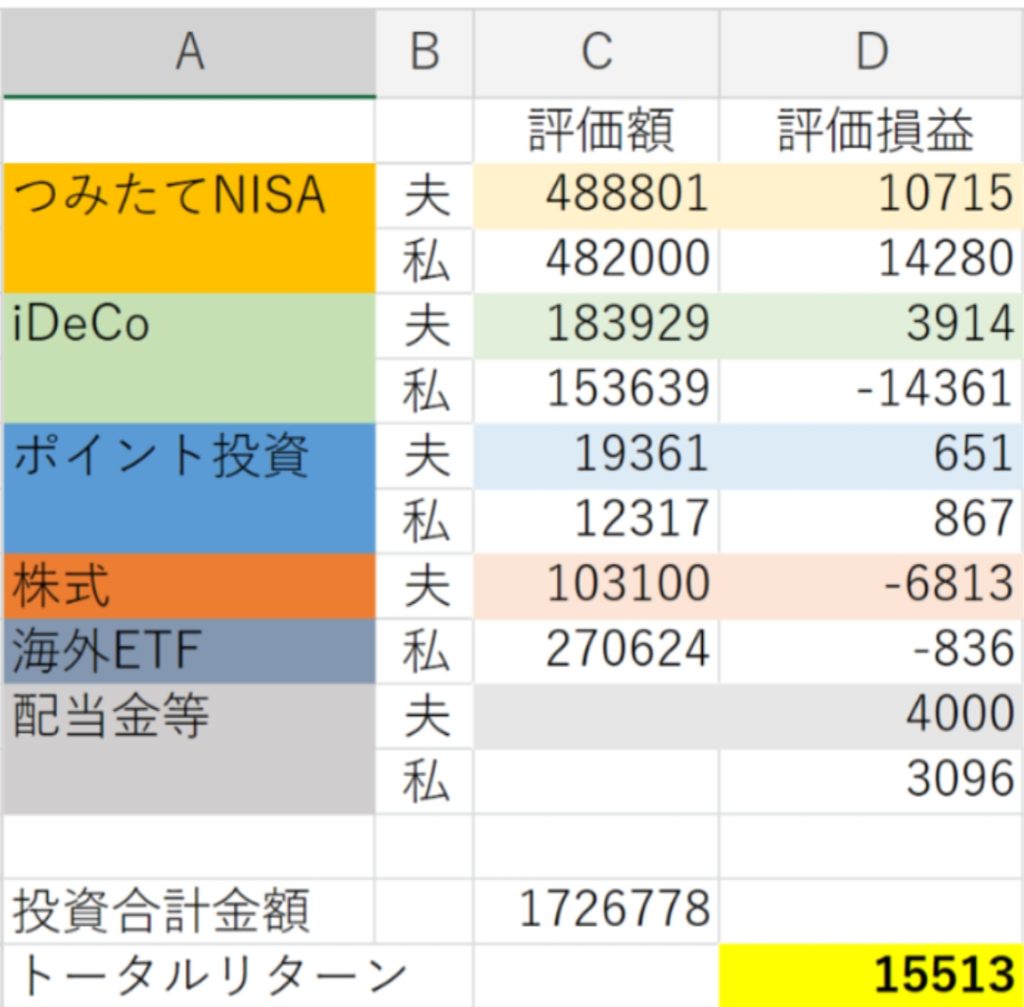

3月末のある日に集計してみたところ、配当と含み益を合計するとトータルリターンは15513円となりました。

投資元本は172万6778円です。

towa

towa

ですが、普通預金なら172万預けていても十数円の世界です。イデコの節税効果も踏まえるとこの15000円…投資をやっていなければ不可能な金額なのです。

我が家の場合、つみたて投資は始めた時期があまりよくないので、今のところはあまりプラスにはなっていませんが、逆に今はまだマイナスよりでいいんです!これからじっくり底値を拾いつつドルコスト平均法で育っていって欲しいと思います。

私の投資でマイナスになっている要因はちょっと冒険してしまったから

マイナスの要因としては冒険してしまった、ということが考えられます。

投資初心者の私には地道な投資が似合っています。ですが、華々しい成績をあげているアクティブファンドにつられたり、優待につられて株を買ってしまいました。

アトムの株を高値掴み

そんなわけで唯一持っている優待目当てのアトムの株。

値上がりに不安を覚え「もう買わないと優待利回りが悪すぎる」…と焦って購入してしまった結果、究極に高値掴みしてしまいました。持っていることには満足なのですが、高値掴みしすぎて後悔してます。

そんな駆け引きができるような経験値もないので長期で保有するなら焦らずに暴落を待てばよかったんですよね。

towa

そんなわけでこの株は常にトータルリターンに悪影響を与えていますが、ずーっと持っているつもりなので気にしないことにしています。←いや、気にしていないといえば嘘かな。強がってます(ノ∀≦。)ノ

これまでに配当は2回、合計で4000円分いただきました。よくいくお店の電子マネーみたいなものです。近所のお店がつぶれない限りは持ち続けますよ。マイナス分を回収するだけなら、あと1年くらい持っていれば達成できそうです。

今は100株だけ持っていて11万円で購入しています。それで年間4000円相当の電子マネーが使えます。リターンがマイナスだとしても年利で考えるとやっぱりおいしいですね。

もし、この先株価暴落することがあれば、500株まで買い増ししたいとは考えています。我が家としては行きつけの店舗なので外食費の節約になりますしね!

…そのためには現金預金を貯めて行かなければ、です。他に優待が欲しい株は今のところないので、私の株式投資はアトム一点です(笑)

イデコのファンド選びは後悔

それと私名義のiDeCoが全く振いません。めっっちゃトホホな感じなので見てやってくださいね。

towa

towa

もちろん手数料負け(これまでに5000円程度)している部分も大きいんですが、手数料に関しては納得の上で始めてるので、問題はなくて。

問題なのは投資信託でのマイナス。10000円ごえまで膨らんでいます。

つみたてを始めた頃はひふみ投信がブレイク中でして、成績がよかったのでついつみたてのメインにしてしまいました。以降日経平均株価が振るわないこともあって、日経平均を上回ることを目標としているひふみは成績がふるいません。これは日本株に投資するアクティブファンドならどこも似たような感じで軒並み成績の悪い時期が続いているので、うーんな感じです。ちなみにひふみよりもジェイリバイブがさらにひどい。

ひふみやジェイリバイブの投資スタイルは面白いし、ファンドの手数料もまぁそんなものかなぁとは思いますが、今は日本を投資先に選ぶことが少々リスキーだなと感じています。

夫のつみたてNISAに関しては15ファンドに投資していますが、日本株のインデックスファンドは軒並みマイナス評価なんです。

そして、イデコで日本株に投資した結果、手数料分さらにマイナスが膨らんでしまった感じになっています。今のところ私の評価損益ではひふみもジェイリバイブもインデックスファンドとほぼトントンです。アクティブファンドの意味を問いたくなってしまいますね。

あまりにマイナスが膨らんでしまい途中からNYダウインデックスにシフトした結果、そちらだけはプラスになりました。

夫のiDeCoはいい感じ

夫のiDeCoは楽天バンガードのVTI一択にしてあって、プラスとなっています。

この結果を見て、やっぱり投資するなら先進国かつインデックスファンドに限ると感じた1年でした。

リバランスといいますか、投資先を見直しして私のiDeCoに関して春からは全部NYダウインデックスに変更しています。

towa

towa

これからのことは誰にもわかりませんから、アメリカや先進国に投資していれば必ず儲かるとは言い切れませんが、少なくとも日本経済よりは安定していると思います。これからも勉強を続けて堅実な投資先を選んでこつこつ資産を増やしていきたいと考えています。

今はマイナスですが、はじめてまだ1年半ほどですから、これから60歳までにリカバリーは絶対可能。だから心配はしていないし、つみたてをやめることも全く考えていません。

ちなみに私のiDeCoはSBI証券で行っていますが、オリジナルプランで米国のインデックスファンドの取り扱いが少ないです。

時期を見てセレクトプランに変更したいところですが、今スイッチングしてしまうとマイナスになっちゃうので時期を伺っています。

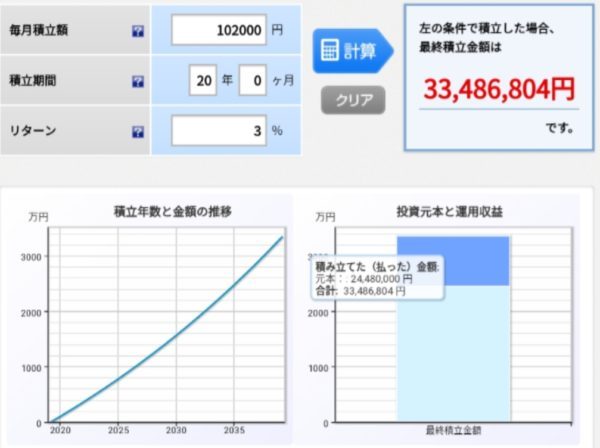

毎月10万貯金しても2,400万にしかならないけれど、NISAとiDeCoだったら将来的に3000万確保は堅い。4,000万にも期待!

現在我が家の非課税枠限界で積み立て投資を行っています。

towa

我が家の収支ではこれだけの投資をしてしまうと、赤字家計なんですが…これまでの貯蓄をシフトするという意味合いもあります。

つみたてNISAは20年、イデコは60歳まで積立てが可能。

アラフォー世代の我が家ですと、積み立て終了時期はどちらも20年後あたりとなります。

102000円をずぅっと積み立てられ、低めにみつもって3%のリターンが得られた場合の最終投資金額は…

元本2450万くらいで3350万に増えてくれる計算です。複利の力によってお金が働くことでさらにお金を900万増やしてくれるわけです。

towa

towa

ちなみにリターン5%なら2,450万円が4,192万まで育ってくれてしまいます。

リターン5%になってくれたら、将来投資をしてきた自分に感謝しちゃうわっ。

老後資金っていくら必要?

ちなみに老後資金としては3000万用意するのが妥当と言われており、私も以前シュミレーションしてみたところ、年金が支給されるのと別にやはり3000万は必要そうという結論になりました。

よかったら実際に生活費を試算した結果を過去記事からご覧くださいね。

毎月の102,000円。投資していなければ20年後に2450万しかない貯蓄ですが、投資をすることで目安である3000万を越えてくれるよう…というのはやはり魅力的に感じます。

できれば老後資金として全額確保したいところですが、つみたてNISAのいいところはいつでも簡単に解約して使えるところ。人生何がおこるかわかりませんから有事の際には老後を待たずに使うことができます。

ですが理想としてはできれば教育資金として手をつけることなく、老後のためにこつこつ貯めていきたいところですね。

20年後にはETFにスイッチング。貯金を崩さずに老後暮らすことができれば完璧。

将来的にはつみたてNISAで増やしたお金を現金として置いておくだけでなく、一部はVYMなどのETFに切り替えてまとまった配当収入が得られる状態に持っていきたいです。

今のところはお試しでVYMは26万ほど保有しているだけですが…

取得単価より株価は上がっていますが、手数料負けして評価損益はマイナスになっています。

取得単価より株価は上がっていますが、手数料負けして評価損益はマイナスになっています。

ですが、この状態で3ヶ月毎に1500円相当のドルが配当されています。今はトータルで3000円くらい貰ってるので差し引き考えればプラスですね。

やはり高配当ETFは将来的に魅力です!しかも、アメリカの大企業ばかりを対象にしたETFで倒産リスクもなく、日本よりも成長も期待できてしまう。

もし500万ほど投資できれば単純計算でも月あたり10000円の副収入になります。実際には長期投資の複利効果でもっと元本少なく済むと考えられます。

この配当金だけで生活することはできませんが、年金と合わせれば「貯蓄を切り崩さずに老後が送れる」ことも可能と言えそう。

towa

towa

そんな夢いっぱいな投資先であるVYMはできるならずーーっと持っていたくて、そして増やしていきたいETF。期限のある非課税での投資ではなく特定口座でコツコツ増やしたいです。

VYMについていくつか過去記事でまとめています。

今は非課税での投資でなるべく元本のお金を増やすことを目指していますが、最終的には配当金が得られるETFに絞っていきたい。今の家計ではVYMをたくさん買うことは不可能ですが、こつこつ貯金して株価が下がったタイミングでスポット購入していきたいですね。

ちなみに老後に株式ばかりを保有するのはリスキーですのでAGGなどの債権系のETFをポートフォリオに組み込む予定でいます。

あとは一定額は現金で保有する必要がありますね。

もしも4,000万まで資産を増やすことができたなら1,500万づつVYMとAGGに投資して、残り1,000万+退職金を現金として定期預金に預けるとよさそうです。

そうしたら月あたり換算で5〜6万の配当金がありますから...

考えていると楽しくなってしまう私は家計管理オタクでしょうか(笑)

でも目的があるので家計管理も楽しくできています。将来のために日々の家計管理、がんばるぞ!

教育資金準備にはサブでジュニアNISAもやっています

教育資金は子供が成長する過程で10~15年後には必ず必要になるお金です。そのため基本的には手堅く元本が保証されたものである必要があります。我が家では現金預金と保険商品で貯めていっています。

私は現金預金は職場の財形貯金を活用しています。職場にある方は、絶対活用したほうがいいです!普通預金で金利がいい財形貯金は安全資産でもかなりいい資産の管理方法と言えます。

towa

ちなみに家計とは別でこどもたちのジュニアNISAも月に25000円ずつ積み立てています。

原資はお年玉&お祝い金。

お祝い金はこれまで手をつけず、家計からこどもたちの費用は捻出していました。

こちらは昨年の夏からスタートしたのですが、こちらまずまずの成績で推移しています。20万で9002円増えてくれたので約5%弱のリターンです。不公平があってはいけないので、長男次男共に全く同じ金額を同じファンドに積み立てています。

どれくらい元本を用意できるかというと、我が家の家計では厳しいのですが。。。彼らが18歳になるまでじっくりロールオーバーし、必要な時期に渡してあげたいと思います。

必要な時期というのは、そのときになってみないと分かりませんが、万が一大学のとき今貯めている分の教育費が足らなかったらここから補填するつもりです。

もしも他に蓄えている分だけで賄え、ジュニアNISAを使わずにすんだら、社会人になったときにでも渡して

- 複利を生かすためには若いうちから資産を運用することが重要

- 投資が悪ではない、だけど根拠のない博打はしてはならない

…などマネーリテラシーを身につけてほしいと思います。

家計管理に資産配分の知識は不可欠だと思う

ジュニアNISAも合わせると投資総額は200万ごえですから、一定の割合が投資というリスクがある資産にシフトしている我が家。

これまで我が家の資産のほとんどが普通預金、そのつぎに保険商品という典型的な日本の家庭のポートフォリオでした。

しかしこれは実にリスキーなんです。

せっかく節約して貯金を増やしても、ただ銀行の定期預金においておくだけではその貯金の価値が落ちていってしまうことになってしまうからです。

私は結婚してから我が家の家計をすべて預かってきましたが、これまでは資産配分について無頓着でした。それがすこし知識として持つようになった今、強く思うのは家計を預かる主婦であれば投資などの金銭に関する知識を最低限持っておくことはとても大事なことだということです。

ありがちだけど日本円にだけ片寄った家計は危険

投資を始めるまで全く知らなかったことですが、すべてが円での資産を保有している場合、リスク分散がまったく出来ていないので非常に危険です。

一見普通のことのように感じても実はかなり片寄った資産管理になってしまっています。

と、いうのも日本は経済大国ですが、すでにバブルは崩壊し、少子高齢化がどんどん進んでいく時期に突入しました。人口そのものも減りつつあります。

そんな国である「日本」の行く末を思うと昔のような勢いを取り戻すことはできるんだろうか?と疑問だったりしませんか。実際日本経済は成長ではなく循環型と言われているそうです。

どんどん株価が上がるのではなく、上がったり下がったりを繰り返しています。

私がおばあちゃんになる頃に日本はどうなっているか…といえば、私は日本は存在すると信じていますが、円の価値が今よりも下がっている可能性は少なからずあるんじゃないかと思うのです。

そうなった場合に円だけで資産を保有していると世界的に見ればかなり資産が目減りしてしまうことになります。

円以外の資産を保有すれば、いざというとき、「日本の円の価値が落ちても資産の目減りが抑えられる」可能性が出てきます。

安全資産にだけ片寄ったポートフォリオも危険

普通預金などのいわゆる安全資産は保有していても、減るリスクがほぼありません。反対に増えることも期待できない資産です。

ですが、経済というのは通常は成長することが期待されていますし、物価も緩やかに上がっていくようにコントロールすることがよいとされています。

日本も何だかんだで物価は上がっています。経済成長がなくても消費税も上がりますしね…。昔は1つ10円だったチロルチョコも今となっては10円で買えません。私はそんなイメージをもっています。

例えば普通預金で100円の資産を保有していると昔ならチロルチョコが10個買えました。

でも今なら10個買えませんから、つまりは100円の価値が昔より落ちているということになります。

そんなわけで安全資産だけに自分の資産を置いておくと将来的に資産が減ってしまう可能性が高くなってしまうわけです。

安全資産とリスク資産、円と外貨に分散して家計管理をしていく

そんなわけでそれぞれのメリットと、デメリットを十分理解しつつリスクを分散させるため資産のポートフォリオを考える必要かあります。

安全資産の反対はリスク資産、いわゆる投資が考えられます。リスクと言いますとなくなってしまうのかも?と誤解されることもあるかもしれませんが、ここでいうリスクというのは「価格変動を起こすリスク」ということです。

一か八か的な賭けは投資とは言わず「投機」という分類なのだそう。投機には手を出さないに限りますね。投資に関してはしっかり勉強して選べば0になるものではないと考えています。

そんなわけで私自身は円と保険に片寄っていた我が家の資産をリスク資産である投資資産、投資対象は日本でなく主にアメリカをはじめとした先進国に分散し始めています。

ざっくりした割合で

100-年齢=理想とするリスク資産の割合

と言われています。

我が家は私が30台後半、夫が40台前半ですから間をとって100-40=60%が資産における投資資産の割合と言えそう。

ひとつの目安として自分が50歳になる13年後に資産の50%を株式にしたいと思います。

ですが、非課税枠で年に120万投資信託を積み立てていくと13年後には1500万がリスク資産に。

それはいいのですが、そのとき現金預金が別に1500万あるか?…というと長男の進学時期にもなりますので、不可能だと思います…。株式90%!とかのポートフォリオはさすがに危険ですね。

ちょうどその時期にはつみたてNISAの解約時期になりますので、投資信託から現金に戻すものとETFに換えるものとバランスを見ながら調整する必要がありそうです。

イデコに関しては定年のときに受け取りになるので現金での保有、または債権のETFにシフトしていきたいと思います。

今のところはそんな感じで考えています。

それではここまでお読み頂き、ありがとうございました。