こんにちは。

家計管理を意識するようになって3年目に突入しました。

ここ最近私は黒字家計を継続するために無理に家計を切り詰める必要はないのではないか?と考えるようになっています。

理由としては長年家計管理を続けるためにはカツカツでは苦しいってこと、なにより今を楽しむということも人生において大切なことだと思うからです。

towa

towa

だって老後資金一生懸命貯めてもかならず生きている保障もないですし?

長生きリスクなんて言葉もできてきた今日、若い世代であっても老後不安は付きまとうのですが、それにおびえてお金を使う時に使えないなんてことになるとつらいものですよね。

今回は我が家の家計簿を公表しつつ我慢ばかりしないでも黒字家計を目指しちゃおう、老後不安を解消しようっていうテーマで記事を書きたいと思います。それではよろしくお願いいたします。

1:まずはさておき家計簿をつけてみること

さて我慢しないでお金を使うといってもどんぶり勘定で使いすぎていては意味がありません。またないお金を頼ってクレジットでお買いものなんていうのも言語道断です。毎月の収支が分からない方はまずは3か月くらい家計簿をつけてみてください。

私はマネーフォワードを使った家計簿を継続しております。

マネ-フォワ-ドの利点はキャッシュレス決済を使った時、比較的タイムリ-に家計簿に反映してくれるところです。キャッシュレス決済でつい無駄遣いしてしまうっていうのはよくないですから。

マネーフォワードは自動で簡単に続けられて私には大変合っています。かれこれ2年は使っています。

通帳記帳しなくても引き落としの確認もできるし便利ですね。プレミアム会員になって全部連携させると楽しそうやけど、なんか資産がすべてバレるのも恥ずかしい…かな??

毎月何にいくら使っているかを知るというのはとても大切なことです。

でもずっと家計簿をつけなきゃいけないわけでもないと思うのです。

私は家計管理が楽しくなっているので把握したくてずっと家計簿を続けていますが、毎月コンスタントに使う金額ってある程度固定されていますので3か月くらいつけてみるとなんとなく何におくら使っているのかわかってきます。

それが収入に見合った額なのか評価することが黒字家計への第一歩です。

他には年払いの支出がどれくらいあるのかを把握できればばっちりかと。

2:家計簿で固定費と変動費を把握したら無理なく削れるところを探す

やはり家計を改善するためには固定費を改善するのが最善策です。

私も2年前にいろいろ改革して年60万以上家計が改善されています。

固定費を見直し改善してから2年がたちましたのでこれまでに固定費だけで120万円節約できていることになります。

towa

towa

こんな金額、毎日もやし食べたり10円安い食材を探し求めて料理を作ったとしてもなかなか浮かせられるものではありません。

固定費の改善は面倒だけど、一回やってしまえばすごく節約効果がありますね。

なのでお金がないなと思ったら日々の食事を質素にする前に固定費を見直してほしいと思います。

私は3か月くらい家計簿つけて収支を把握している間にいろんな固定費をカットしていきました。

我が家の支出の全貌はこちら

そんな我が家の固定費は下記となります。

【完全に固定化されているもの】

家賃(親ローン) 50,000円/月

夫小遣い 40,000円

ふるさと納税のつみたて 10,000円

義母へおきもち 5,000円

保育料 37,000円

学童 4,000円

習い事 5,700円

スマホ代金 なし

計15,1700円

お小遣いについて

旦那の小遣いは趣味の車やバイクのためにほとんど貯金しているようです。全然無駄遣いはしないのでそこは偉いのですが、見方を変えればケチともいう(笑)

クレジットカードカードを渡してありますが、日常的なコンビニなんかはカード支払うし、被服費、散髪などなどは家計から出しています。

otto

otto

っていうのもカード払いなので家計から出してるのよ。

そう考えるとお小遣い多いですよね〜。いいなぁ。

ちなみに私はお小遣いなしですよ…(笑)まぁ昔ほど使わなくなりましたが、苦しくなるほど我慢はしていませんし、買いたいものがあるときは特別費として家計から買ってしまいます。

お義母さんへのお気持ちは夕方子どもたちを送り迎えしたり夕飯時に見てもらっているため渡しています。ときどきお惣菜買ってきてくれたりするし。

このあたり現金で渡すものに関してはダイソ-のセレクションファイルを使って管理しています。

毎月変動するので4万を固定費として貯めていき、お給料の多い時やボ-ナスのとき臨時のお小遣いを工面するようにしています。2~3万くらいが平均的なお小遣いです。

我が家ではふるさと納税枠を月1万円設けています。住民税が引かれた場合手取り月収が増えるわけですが、計算も難しいので積立枠をつくっているわけです。

あとはその月によって納税する金額にばらつきもあるので月支出を平均化させる目的もあります。

ふるさと納税はとっても簡単にかなりの金額が節税できるので手始めにやってみてほしいです。

保育料、学童について

これは必要経費なので仕方がありませんね。

再来年には次男が以上児になるので保育料無償化が継続されていれば、かなり負担が減るのではと思います。長男も学童に行かなくなりますし。

習い事について

長男とクロールができるようになったらスイミングは辞めると約束していたので、今は習い事は体操の1つだけに減らしました。これで月7,000円の負担が減りました。習い事のみなおしも大切かもしれません。

いずれは次男もスイミングに通わせたいのですけどね。

スマホ代金について

わがやはスマホに現金を使うことなく維持できています。

夫婦で楽天モバイルに加入していてポイントにて使用料を消化しています。

(実際には二人で6,000円くらいです。旦那が5ギガ、私3.1ギガ契約です)

それまではauで夫婦合わせ毎月2万以上スマホにお金を支払ってきました。約2年前に見直したので累計で40万くらい節約されています。

面倒やったけと見直してよかった!

【毎月必要だけれど変動があるもの】

小学校集金平均6,000円/月

電気代 年間平均で20,000円/月

水道代 平均3500円/月

夫通院 3,500円

30,000円

電気代、水道代は使い方を見直しての金額です。我が家はオール電化のため電気自由化の波に乗れていません。いつかオール電化に対応するプランができたら「楽天でんき」に変えたいです。

【年払いを月換算しているもの】

夫住民税、固定資産税、ケーブルテレビ、インターネット、保険料、あとは車検や大型家電などの出費に備えて月70,000円を固定費として計上しています。

年単位で84万円ですね。

年払いのものを把握していないと思わぬ支出に振り回されるのでご注意くださいね。

我が家はSBI銀行を使って年間支出金をプールしてきました。

なんですが、また今見直し時期になっています。

今、私の給料天引きで私の死亡保障と医療保険、長男の死亡&医療保険に加入しています。これが掛け金安くて保障が手厚かったので、この保険から抜けることが私の退職のデメリットだなぁとも思うのですが…

今月で退職するので見直しが必要になりますが、長男はまだ医療費がほぼかからないので、焦って契約するのではなくゆっくり考えたいと思います。

新しい職場も系列の保険があるので検討してみたいと思います。

私の医療保険は別でオリックスで入院日額5,000円のものに加入しているので、今後はそちらのみで良いだろうと思っています。

3000万円の死亡保障がなくなってしまうので、別で掛ける必要があるんですが…新しい職場の保険に+して楽天ユーザーとしては楽天生命が気になるところ。

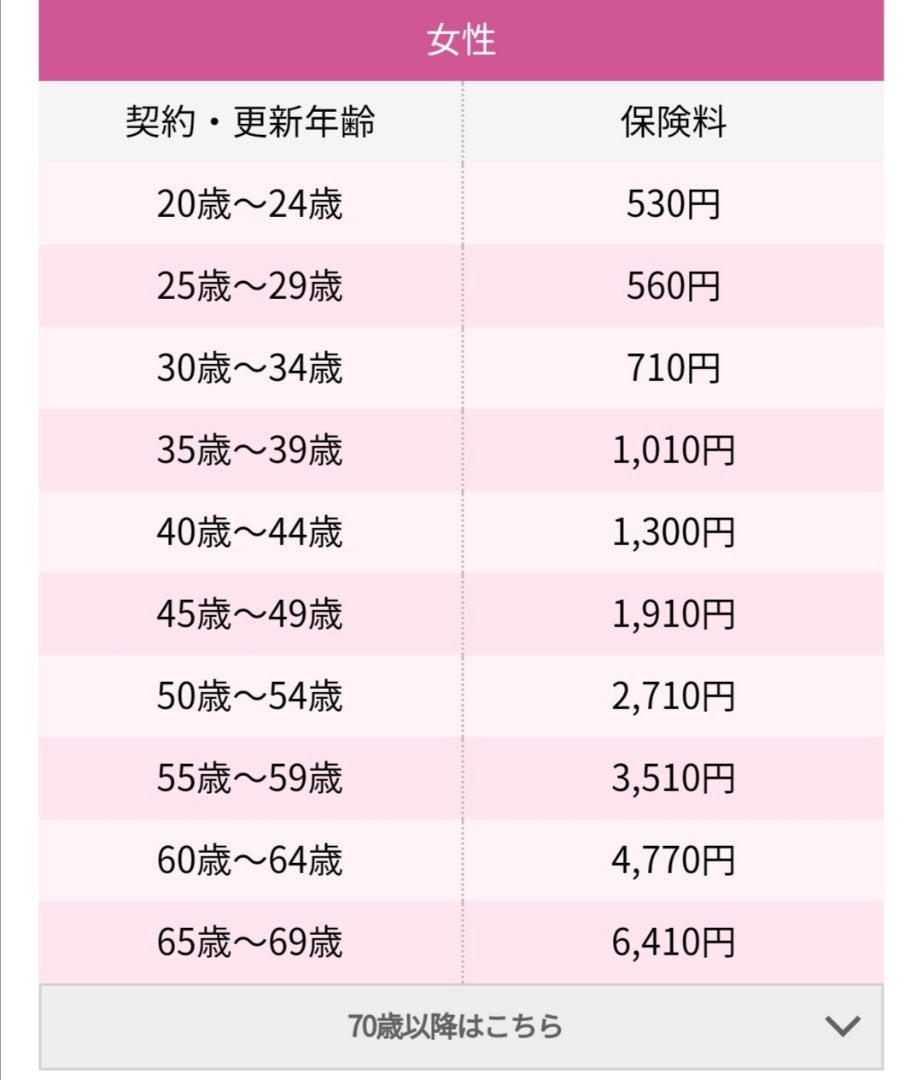

1000万円の保障ならば私は月1010円ですし…

掛け捨て保険は年取るとかなり割高なので、それまでにしっかり蓄えて、生活基盤も整えておきたいです。

子供が巣立てば保証金額も減らせますので、生活スタイルに応じて柔軟に保険を活用したいですね。

楽天保険のなにが魅力かというと楽天市場のSPUも+1倍になるところ。

仮に楽天市場で40,000円買い物したら400ポイントつきますので、実質の保険料は月600円になったりする訳です。

これってなかなかお得なのではないでしょうか!

3:収支のバランスを整えつつ、資産を増やす試みを続ける

というとこで我が家は固定化されている支出や貯蓄の合計が月251,700円になりますね。

ここに外食費を含めた食費5〜6万と生活雑貨(おむつなど)、ガソリン代やレジャー費、被服費あたりがプラスされたのが毎月の支出になります。これらが全部で10万ちょいあります。

収入は現在夫婦で手取り45〜多いときで50万くらいなので、支出が35万ほどですから、ここしばらくの収支はプラスになっていました。

そしてボーナスをあてにしないで済むような家計管理を行っているため、もれなくボ-ナスはすべて貯金が可能でした。

これまではろくに貯金もできていなかったので、これも家計管理のたまものなんです…!

ですが来月からこの収支も崩れてしまうのです。

来月からついに収入減!副収入を保険にする

4月からは私のお給料がベース5万くらい下がり、ボーナスも激減です。

今、かなり疲弊しているので自分を、そして家族を守るためにも転職は正しい選択だったと思います。

とはいえ収入が減るのは痛手ですので、代わりに副収入を軌道に乗せたいところ。主に必要であろうセミナー代金は去年ほぼ支払ったので、今年は本当に生活費としてあてにできるようになります。

去年はセミナーに運用益を割いたため、差し引き20万いかないくらいの収入でして、来年は税金が発生しません

今年からは確実に20万以下に収まらないので、来年からは税金を納めなくてはいけなくなります。と、なると見た目の収入から実際には2割減となりますので、税金に負けないよう徐々に副収入アップを目指します。

そして確定申告でしっかり経費も落としたいところ。今年はね、やはりノートパソコンが欲しいんです。(タブレットは子供に奪われがち。しかもせっかくうまく、使えていたキーボードよだれで水没したっぽいのです…変換がめちゃくちゃ遅くなってしまった…!)

ノートパソコンが手に入ったらWordPressの更新頻度ももう少し上げられそうですし、株やFX取引にも使える。

それが経費で落とせるならうれしいですね。

投資信託を活用する

我が家は現金を先取り預金したりはしませんが、投資信託を自動で積み立てています。

その額はiDeCoとつみたてNISAあわせて105,000円

自動で引き落とされるので強制的な貯蓄になります。iDeCoは所得控除もあり収入増額にも繋がるのでとてもお得。今後収入が安定したら私のiDeCo12,000円→23,000円に増額したいところです。

投資信託もはじめたときにはいろいろ大変でしたが、現在はすべてプラスになってきています。あのとき勉強した自分、勉強してみてよかったね!

これ以上は家計を切り詰めないという選択

変動費が10万超えの我が家なわけですが、私としてはこのあたりが自分にとって無理のないレベルだろうと認識しています。

4人家族、食費+外食で月6万まで…は決して安くはないと思いますが、ですが過去よりも半分くらいには抑えております。

残りレジャー費だとかで5万くらいですが、これ以上切り詰めても簡単に何万も減らせるものでもありません。

食費などもある程度節約したり、キャッシュレス決済を活用していますが・・・我が家は外食が多いし、遊びに行くのをずっと我慢するのも家族から理解が得られません。

節約に関する記事を拝見すると食費月30,000円とかよく紹介されています。これってめちゃくちゃ頑張れば切り詰めることもできるかもしれませんが費用対効果が悪いなと思うわけです。

そこを努力するなら、収入アップを目指す努力のほうがよいのではないかと思うわけです。

食費削減に役立ちそうなこととして、最近目をつけているのは株主優待ですかね。外食費を節約したり、食品や日用品、被服費を優待で一部まかなうという考えです。株主優待をゲットするのも少し勉強が必要ですから、またやってみてブログに記事をまとめたいと思います。

1年後に月10,000円くらいの効果が出るように取引できるようになっていれば嬉しいなと思います。

2年後の生活を見据えて行動する

家計管理は2年前、投資信託開始は同じく2年前。そこから試行錯誤しまして副収入の取り組みをはじめました。WordPressブログが1年半前、FXツムツムが10ヶ月前からです。

家計管理や投資信託、節税については始めてから2年が経過したのでしっかり成果に現れるようになってきましたし、今後そこまでの大きな見直しは必要ない状態だとは思います。

一番ゆっくり成長なのはこのブログかな(笑)

まだ生活費の足しになるようなレベルではないんですが、でもブログは楽しいからいいんです。

なんでも面倒だからと後回しにしないことで、お金の流れはゆっくりと改善していきます。2年も経つと目に見えて変わったことが実感できたので、副収入に関してもコツコツ身につけていきたいです。

それではここまでお読みいただきありがとうございました!