さて1月、2月と合わせて我が家の家計簿を公開し、家計管理について振り返っていきます。

今年に入ってから旦那が全く残業をしておらず、早速収入が予算より少ない事態発生!その分私が残業した分のお手当てや楽天ポイントの還元あたりでなんとか1~2月は目標に近い金額には達しているのですが、毎月私のお給料いくらなんだろーってヒヤヒヤです。

それでは2ヶ月分の家計簿公開、よろしくお願い致します。

1月と2月の収入はなんとか予算達成です

この2ヶ月の収入は下記の通りとなりました。

1月は

夫婦合計収入は430227円

楽天のクーポンとエディにした金額が12000円

合計収入は442227円

でした。

2月は

二人の合計給料は443369円

楽天ポイントをエディにした金額は6126円

児童手当100000円の支給

合計収入は549594円

でした。

毎月の予算は43万円

今年に入ってから年払いの特別費を含めて毎月43万で生活することを目指していて、この2ヶ月は予算よりはなんとか収入が上回りました。ちなみに4月からは次男公立保育園に入園するため、これまでより保育料が2倍くらいになることが予想され、45万の予算としています。収入が45万達成できるかはまだ先読みできません。最悪ボーナスで補填するしかありませんね。

毎月確実にいただける最低限の収入で生活し、多いときにはその全てを貯蓄にまわす。

これが私の目標ですが、まだその時々の支出に振り回されてしまいがちな現状です。

なんだかんだで毎月イレギュラーな支出が続く!余裕をもった予算での家計管理が必要と実感する

実は予算のことを言っておきながら、1月は予算どころか収入の範囲すら家計で守れなかったトワです。

towa

towa

医療費は削れないのと、突如の出費なのでどうしようもないですね。だからこそ特別な出費に対応できる余裕のある家計管理が必要だなと感じました。

いまは医療費の予算が月5000円なんだけど、夫の定期受診で終わってしまうので他に病院にかかることがあればそれだけで予算オーバーとなってしまいます。10000円くらいの予算設定に変えようかな…。

予算をふやすということは他の予算を減らす必要があります。

我が家の家計簿で削れるところはあるでしょうか?

それでは支出をExcelにまとめたものを貼り付けます。

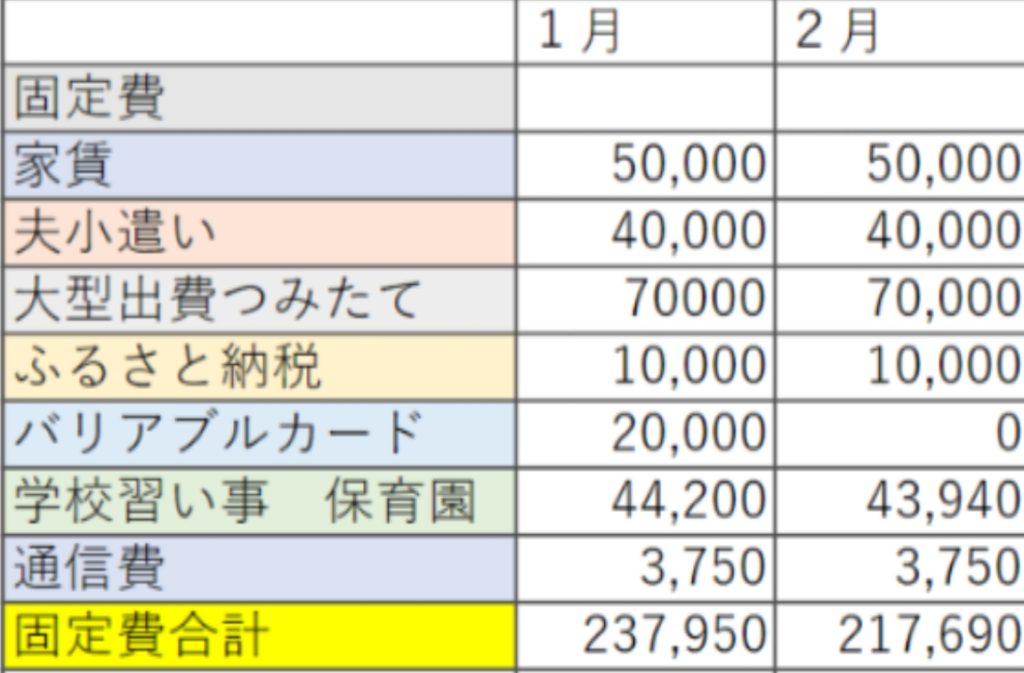

固定費の振り返りと改善点はあるか?

固定費内訳

固定費 1月 237,950円 2月 217,690円

我が家の固定費は238752円。これが我が家の固定費のベースです。学校集金など一部若干の変動があるので少し差額があります。

1月はほぼ予定通りの支出となりました。2月はバリアブルキャンペーンが無かったのでバリアブルカードを買わず固定費が2万減りました。

夫のおこづかいは4万に設定していますが、ノー残業の月は15000円だけです。今年に入ってからほぼノー残業デーです。てか私がこんなに悩んでるのに夫はいい働き方ですよね。ノー残業うらやましい。(しかも夫は家事をしません。私のが完全に大変っていうね。)

1月からは順調に?残業なしだったので月25000円ずつお小遣い予備費を貯蓄できています。持ち越し金の管理はダイソーのセレクションファイルで行っています。

前回ボーナスのときに多額のお小遣いを請求されたので今回からはあらかじめ予備費を設定して用意周到ですよ。

夫は家計に無頓着なので時々突飛な支出を言ってきます。

今私はお小遣いを設定していません。なぜなら予算枠が取れないから。まぁ、今は子供が小さくて自分だけで遊びに行くこともありませんので、お小遣いがなくて困ったことはありません。

towa

towa

ポイントは家計の助けになるが

それにしてもバリアブルカードの予算がないと固定費がかなり減りますよね。とはいえ通信費がスマホローン残高の返済のみの計上で済んでいるのは楽天ポイントのおかげ。私の家計簿は楽天ポイントに助けられて成り立っているのですが、いまのところバリアブルで補充しなくても楽天市場でのお買い物の還元だけで潤っています。

5万くらいあるので今のところはバリアブルをかいたさなくても困りません。

月2万以上となると何気に無駄遣いな気もしていた楽天バリアブルカード。というのも今のところ私の住む地域での楽天ポイントの使い道はガソリンとスマホ代金以外はいわゆる「ちょっと贅沢品」なんです。

コンビニにしかり、外食にしかり。あと楽天トラベルを利用することがあれば積極的に使っていますが…。もっとスーパーマーケットやドラッグストアで楽天ペイか楽天ポイント、使えるようにしてくれたらバリアブルもガンガン買えるのになぁ!

バリアブルカードそのものは無条件で10000円が10700円に増えてくれるとってもお得なシステムなのでこれからも予算取りして買い続けたいです。

オイシックスで楽天ポイント消化

そんなわけで楽天ポイントの活用として始めてみたのがOisixです。

これまで生協の宅配で牛乳と卵、食パンを宅配してもらい月8000円程度使っていました。これを楽天スーパーポイントが使えるオイシックスにチェンジ。難点はオイシックスのほうが高いってことなんですが、バランスのとれた献立を提供してくれたり、なかなか便利。それに外食やコンビニの費用削減に役立ってくれそうです。

こちらは3月からスタートなのでまた次の家計簿でどんな感じになっているかご報告します。

特別費のつみたて

「大型出費つみたて」の項目は年払いの保険料や市民税の支払いのためにあらかじめプールしておくお金です。SBI銀行の目的別口座を利用して計画的に預けています。

2月に支給された児童手当は家計簿に計上せず、教育資金として終身保険料にあてるのでそのまま無かったものとしてSBIの口座にうつしかえ取り置きしています。

この特別費管理を始めてみてから毎月のように年払い特別費が発生しています。

1月は保険料として84500円

2月は通信費として35000円

こちらの積立てから予算をたてました。

3月も保険料93000円と通信費7000円、合わせて100000円かかります。

4月から6月は固定資産税や自動車税、自動車保険と税金&車関係がどどんときます。なので毎月のつみたてをそのまま横流しするみたいな感じですけど、この管理方法でボーナスに頼らず管理していきたいです。

公共料金や税金支払いを少しでも還元

税金や水道料金の支払いはコツコツnanacoを使ってクレジットカードのポイントを貯めてきました。

収入には計上していませんが、2月はUCSポイントを4000円分ギフトカードにしました。まだ使っていないけどスーバーなどで家計の足しにしようと思います。

そしてボーナスは家計にあてることなく年間120万の非課税枠いっぱいであるつみたてNISAとイデコの資金にしていきます。

余裕が出てきたら旅行なんかもできたらいいなぁって思いますが、今は私の収入が普段より少ないので気を引き締めなければ。

教育費について

学校や習い事、保育園のお金の総額は春まではベース45000円となります。

ただし学校にかかるお金って他にもありまして、

ここ最近ではではリコーダー、習字セット、辞書、あとはカッターシャツや体操服を買い替えました。合計16000円ほどになります。

小学生でもそれなりにお金がかかりますね。一般的に貯金ができなくなると言われる中学からが怖いです。

これらの費用は固定費では計上せず、特別費と被服費から工面しています。

通信費について

通信費は先程書いたようにすでに使っていない夫のスマホのローンの残りを固定費としてあげています。

現在のスマホ通信費はすべてが楽天ポイント支払いですから現金は支払っていません。夫は次からは10ギガ契約なのでコンスタントに4000円ほどかかってますが、ポイントで工面できるので助かります。

夫の楽天ポイントは私の買い物の時roomを通したやつとか、楽天銀行のハッピープログラムがメイン。バリアブルキャンペーンも利用していますが、スマホ代金以外に使い道が少ないので、最低限のポイントがあればいいかもしれませんね。

他の通信費としてはケーブルテレビ&ネット環境合わせて年間8万ほど払っていますが、そちらは先程の大型出費つみたてで予算をとってます。

今は見直せる固定費はほぼ見直したあとですから、ずいぶん余裕は出ているのですが…それでもボーナスをあてにしない生活をしようと思うとなんだか毎月ギリギリの我が家。また定期的に見直していきたいですね。

長男の習い事事情

今ちょっと高く思うのは長男の習い事に月14000円かかっているところ。スイミングと体操に通っています。運動音痴なのでどちらもやってて良かったのですが、スイミングはクロールがしっかりできるようになったら辞めようかなと。

変動費削減は地道な努力とお得技を組み合わせで乗り切りたい

変動費について

変動費 1月 221,552 円 2月 159,574円

変動費に関しては1月は香典や年始のお年賀、インフルの病院代あたりに3万ほど使ってしまいました…。仕方がない出費ですが痛いですね。

他もどの支出もちょっとずつ2月より多く結果かなりの支出差があります。

2月はお金をあまり使っていないように見えますが、旦那の誕生日に財布を買いました。2万ちょっとでした。

自分としてはまずまずの家計簿です。

ペイ活やkyashプリペイドカードの活用

ちょっと出遅れ感はありますが、私もpaypayとラインpay、kyashプリペイドを活用しはじめました。

PayPayは近所のスーパーマーケット的なドラッグストアで使えるのでポイントザクザク貯まっているところです!

バーコード決済はキャンペーン中かなりお得ですし、2月末からkyashも取り入れ始めてみています。これまでのクレカ+2%還元されるのが魅力的。

前々からメガネを買うつもりでしたが、こちらはLINE Payのキャンペーンに乗っかることができたので、22000円のメガネをラインプリペイドカードで購入し、4400円相当還元できました。本当に助かります。いい時に買えた〜。

この家計簿にはこれらの利用結果はまだ反映されていませんが、4月末から還元されたポイントが使えるので以降の食費に充てたいと思います。新しいことを取り入れるアンテナは節約には大事だと思っています。

地道な節約は大事

ポイント還元は嬉しいですが、ちょっとずつではありますけど、食費そのものも安くなりつつあります。

食費 1月 70717円

食費 2月 54018円

外食費込みの値段です。1ヶ月で約15,000円の差額がありました。

towa

towa

2月はお肉のまとめ買いをしなくて済んだことが大きいですが、安く管理できるようになって嬉しいです。プライベートブランドや業務スーパーなどを活用しています。

食の質は下げてはいないつもりですが、以前よりいちごなどのフルーツは出していないかもしれませんね…次男が大好きなバナナばっかり(笑)

去年まで食料品だけで、月10万かかっていたことを考えたら外食費込で5万台って私としては結構頑張ってます。

いわゆるスーパーなどで買う食料品に使う金額は月4万前後になってきました。これに生協代金が8000円ほど付け足されます。

3月からはその生協を思いきってやめてみました!オイシックス楽天ペイを利用し、楽天ポイントを月に15,000ポイントほど消化しようと考えています。月に24,000円ほどのコストがかかりそうなオイシックスですが、現金の手出しは生協代金8,000円をあてればこれまでと大差はないと踏んでいます。

あとはなるべく自炊ですよね。自分がいるときのお昼にはなるべく作らないとなぁと思います。オイシックスのレシピに助けてもらってレパートリーも増やしていきたいです。

光熱費

電気代は冬場高くて23,000円程度となりました。水道料金と合わせて毎月26,000円の出費は痛いです。

電気代に危機感を覚えた私はあれだけ依存していたドラム式乾燥機の使用頻度を週に1回程度に控えています。

どれくらい安くなるかワクワクしていました…実は結果は電気代あまり変わりませんでした。

料金は変わらないけど、電気使用量は減っていたのできっと使ってたらもっと高かったんでしょうね。そう思うと料金を維持できて良かったのかなぁ。

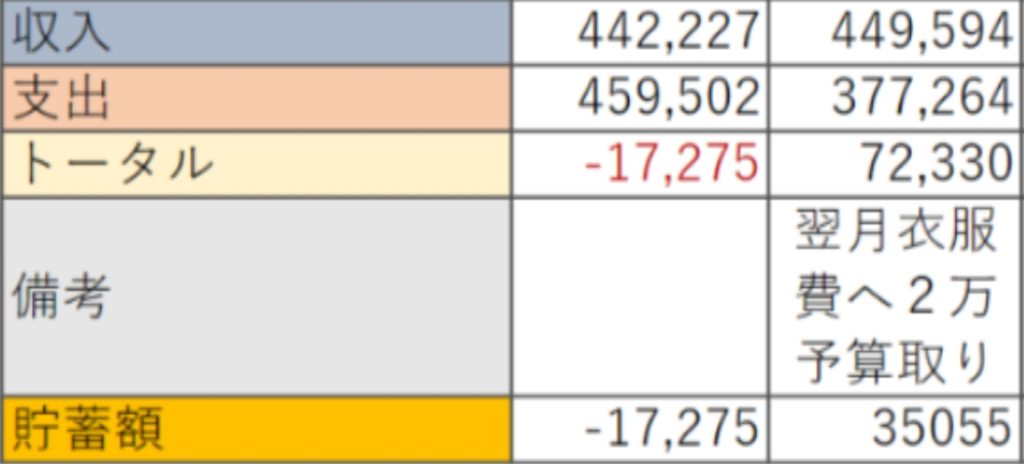

家計簿全体の収支はちょっとプラスになった

さて、今回から結局いくら貯金できたのか?!を計算してみることにしました。

1月は残念ながら赤字でしたが、2月で盛り返し。衣服費は変動があるので月2万を目安にキープしておく方法で管理しているため、それを考慮してトータルで35,055円のプラスとなっています。

towa

towa

今後は更に月々の収支から貯蓄が増やせるよう努力したいと思います。

家計簿全体も載せておきますね。

マネーフォワードで普段は家計管理していますが、無料の場合は1年過ぎると見返せなくなるのでExcelでまとめて保存しています。

![]()

時短勤務や部分休業の働き方を考える〜生活をとるか収入をとるか、現場のことを思うと難しい〜

家計簿の前に私の働き方の悩みの話。

興味ないよ〜って方は飛ばして下さいね。

2月末のこと。

部分休業申請中の私の残業が認められない事件が発生しました…正確には承認されたのですが、こんなに残業するのはダメってお達しです。

私が部分休業を申請しているにも関わらず、30分単位でまめに残業した分を部分休業の取り消しとして申請してたのがまずかった。そんなに帰れないなら部分休業の意味ないってことだそうです。

私は15:45定時にして17:00までに帰れればよし、と考え仕事をしてきましたが、その考えが根本的に間違っていたということです。

休日は夫もいますし、メンバーも少なく朝イチからいないと迷惑をかけると思い、休日のみは8:30〜17:15まで働けると予め伝えてあって、そのときは部分休業をすべて取り消してよいか確認をとってから、この勤務を始めました。

だけどそれもだめなんだって。

「あのとき確認したのになぁ」って理不尽な思いはあります…が言ってることも分かる。

私だって帰れるなら定時で帰りたい。

でも現場では規約どおりに働くことは難しく帰れない日は絶対にあって…結局その時間に私は働いてるから、なんかもやもやしてます。みんな配慮してくれるし、ありがたく感じている反面、そうはいってもやみくもに中途半端にしていけない。

忙しそうな相方を置いて時間になったらさっさと帰るのが申し訳ないです。でもこの考えも就業的には間違っているので割りきりが必要なんですよね。

確かにそうだと思います。

でも働くって辛いです。

その話があってからなるべく割りきって帰るようにしていますが、やはり無理な日もときどきある。かといってフルタイムに戻ったら日勤は平均19時オーバーと考えられるので、週に5日勤務で毎日残業は…今の私には不可能です。

3月はとりあえず残業つけるのやめました。すべてサービス残業です。4月からは1時間以上残業になったら残業を申請しようかと思います。

4月からは定時を一時間遅らせて残業なしで帰るようにしようって話になっていますが、ずれたらまたそこから残業になると思うんだよね。

うまくいくでしょうか…?

とりあえず一時間定時が遅くなるので、副産物として4月からは収入がちょっぴり増える予定。

今の院内保育所から公立保育園に入園して支出が増えるのに家計が耐えられるんだろうか…と不安なので、考えてみれば自分が働くのがベターなんだとは思います。

無い袖は振れませんからね。

ただ私は自己完結したいタイプの人間でみんなを置いて帰るのが辛いのもあって、今の残業だらけの職場で部分休業を使うくらいなら定時でさっと帰れるフルタイムの仕事を見つけた方がいいなぁと考えています。

家から近所ならば出勤時間も遅くできるし(今は始業60分前くらいに出勤しています)そんな職場が都合よく見つかるか分かりませんが、1度くらい探してみてもいいのかなと。

とりあえず、今の仕事はあと1年で辞めると伝えましたが、そのあと私が兼ねてから希望していた部署に異動しないかとお伺いがありました。

この話を受けて私が感じたのは言ったもの勝ちみたいなのも嫌だし、私が異動したら誰かが出なくてはいけなくなるのも…そこまでして私は今の職場にこだわりたくない。

自分の道は自分で決めたいです。

今は迷惑かけながらだけど、退職するまでは今の部署で精一杯頑張りたいと思います。

すみません、家計から話がずれてしまいましたね。それではここまでおよみ頂き、ありがとうございました。